隨著科技的進步、運輸的便利性增加以及網際網路的無遠弗屆,對消費者來說,從線上接收資訊已是家常便飯,其購物決策更是受到社群媒體、數位廣告等影響。

本篇文章由 TransBiz 經授權轉譯, Marketplace Pulse 對 2022 年美國電商市場的狀況分析,並結合 TransBiz 的經驗與觀點,提供給對美國電商趨勢、想做美國市場電商的你參考。

主題涵蓋如下:

- 2022 市場重塑對電商的期望

- 亞馬遜的新站點

- 亞馬遜帶來的經濟影響

- 亞馬遜自有品牌的未來

- 亞馬遜的新計畫:D2C 品牌一鍵式購買 Buy with Prime

- 亞馬遜的物流 FBA

- 其他的電商平台

- Shopify 的下一步?

- 2022 美國最夯電商 APP 都是中國品牌:SHEIN & TEMU

- 社群媒體也加入電商戰局—社群電商

2022 市場重塑對電商的期望

儘管 2022 年,美國市場的電商銷售總額,就達到市場原先預估在 2024 年才會突破的 1 兆美元,但整體電商產業仍處於低迷狀態,因美國相關企業的估值暴跌、裁員,再加上通貨膨脹的影響,電商的成長也逐步趨緩。

不論是 Shopify 或是 Facebook ,都在去年裁員時,提出他們對於電商預期成長的誤判。許多企業也因錯估了電商的成長趨勢,導致庫存過高、過度投資在人才招聘、廠房擴建等,而損失慘重。

2023 年,欲經營美國電商市場的賣家得正視——美國電商市場的成長有天花板,電商終究只是消費者購物的管道之一,疫情也無法讓產業如預期的有飛躍式的持續增長;而短期之內,美國電商發展亦很難像中國或印度一樣能再有快速成長。

亞馬遜的新站點

2022 年十月,亞馬遜開了歐洲的第十個站點—比利時,站點總數來到了 21 個。亞馬遜也預計在 2023 第一季,於哥倫比亞、南非、奈及利亞和智利推出新站點。若其佈局順利,全球 50 個最大經濟體中,將有一半的國家(25 個)有著亞馬遜的足跡。

對想佈局全球市場的企業來說,善用亞馬遜各國站點,將是一個絕佳機會。

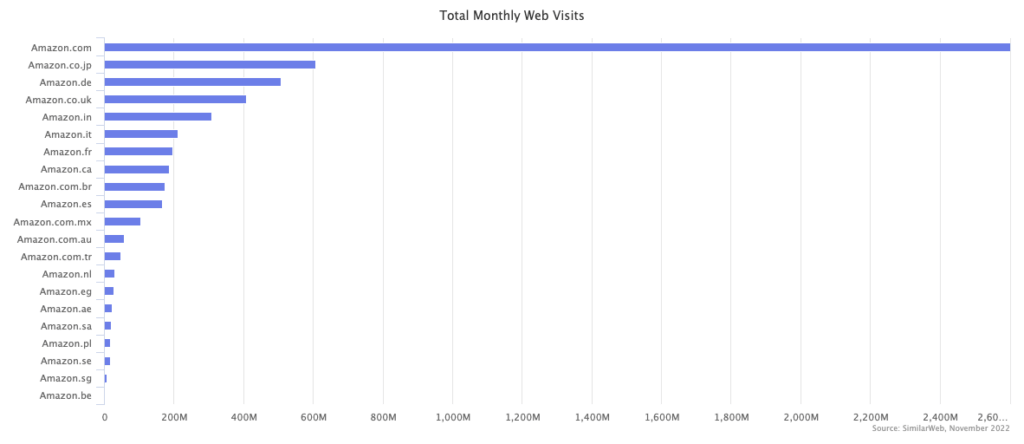

不過,美國站仍是亞馬遜最主要的市場,佔其總流量的 45%。日本、德國和英國,分別約佔 10%,而前五大站點(美國、日本、德國、英國和印度)佔亞馬遜整體近 77% 的流量。

因此,新設立的站點仍有相當大的成長空間,而及早佈局新站點的賣家,則能在這些新市場中獲得早期的流量紅利、取得先機。

亞馬遜帶來的經濟影響:品牌收購集團、軟體與廣告

在 2021 年 Marketplace Pulse 的報告中指出,亞馬遜的 GMV 類比成 GDP,可比擬為全世界排名第 37 個國家,而身為電商產業龍頭,它的一舉一動也影響整個電商生態圈與經濟體的發展,其中包括品牌收購 (Amazon Aggregator)、軟體服務生態系(Amazon Saas) 與亞馬遜廣告生意等。

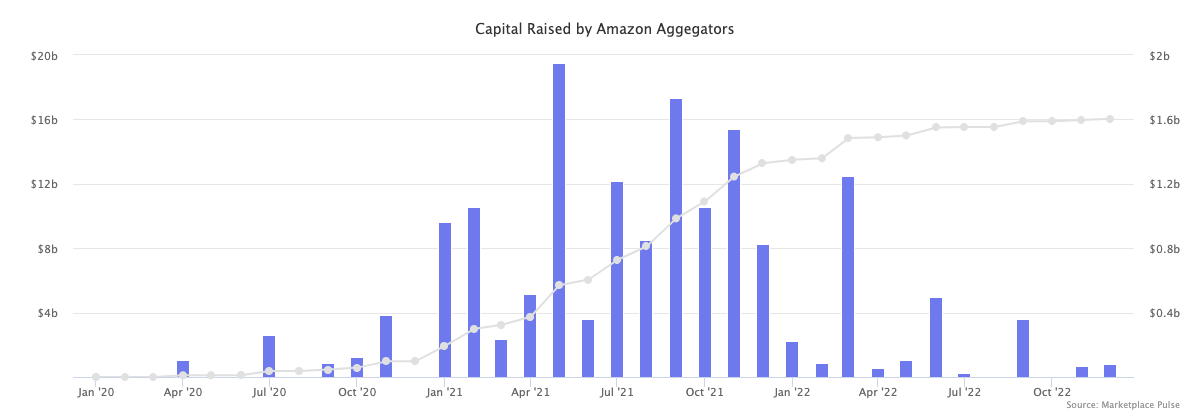

亞馬遜品牌收購(Amazon Aggregator),榮景不再?

2021 年,亞馬遜品牌收購集團(Amazon Aggregator)融資總額高達 123 億美元。以產業龍頭 Thrasio 為例,曾在收購高峰期,平均每月收購多達十幾個品牌、店鋪。這股熱潮,讓許多亞馬遜賣家開始對個商業模式產生興趣,並且意識到「被收購」也許是一個套現出場的好機會。

延伸閱讀:亞馬遜品牌收購集團,如何進行品牌交易?能賣多少錢?

然而,好景不常,2022 年品牌收購集團整年度的融資金額只有 2021 年的 22%,約 27 億。此外,宣布完成收購的品牌只有 14 個,遠低於 2021 年的 40 個,整體的收購數量也低了 10 ~ 20%。不僅品牌收購的融資金額大幅下滑,品牌收購的價格與估值也驟降,顯示整個收購產業的衰退。

如果 2021 年是亞馬遜品牌收購集團的「發展之年」,那麼 2022 年無庸置疑是「生存之年」。

事實上,2021 年收購賽道之所以如此火熱,是疫情造就了海外電商市場的快速發展,吸引了大量的資本湧入。對收購集團而言,容易融資;對亞馬遜賣家而言,全球電商市場成長與疫情則促使業績不斷提升。收購商有資金、賣家有業績,自然而然,收購成功案例不斷發生。

但 2022 年,隨著疫情趨緩、線下消費復甦、戰爭、通貨膨脹等眾多因素下,市場的消費信心大減。電商成長相應放緩、加上前景趨向模糊,資本對於收購的投資也更加謹慎,進而導致 2022 年收購的總金額下降。

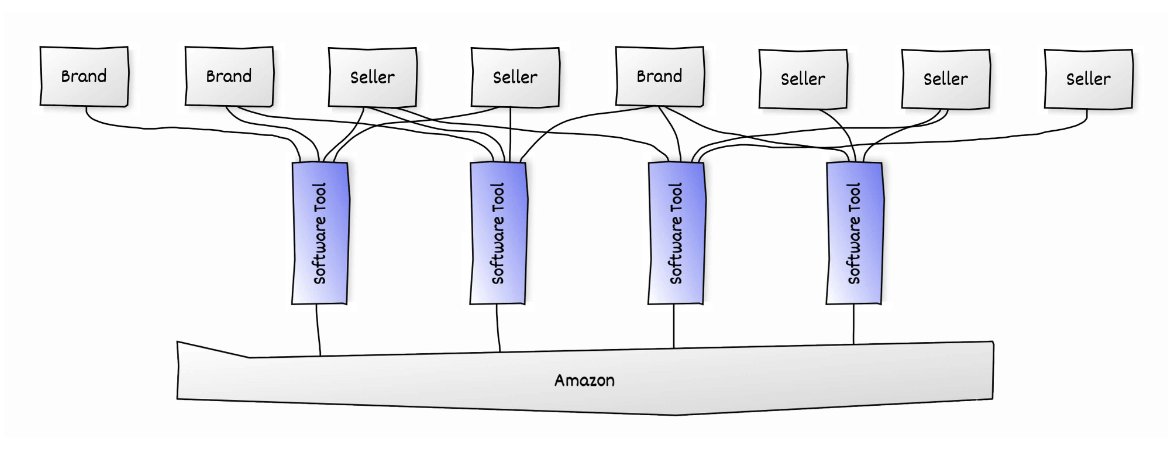

軟體服務生態系統(Amazon SaaS Ecosystem)

隨著越來越多的企業轉向線上銷售和電商發展,許多因著亞馬遜事業體而產生的軟體工具與服務需求也隨之成長。

亞馬遜生態系統內的人工智慧和機器學習技術,提高了準確性和效率, 讓有其技術、資源的工程師、公司,可以開發相對應的軟體,幫助賣家在亞馬遜上進行各種庶務的優化,如庫存管理、產品市場調查、定價、廣告、會計和稅務等。

雖然亞馬遜是以服務消費者為核心,仰賴平台上的賣家提供消費者更多商品選擇,但賣家仍需要軟體工具來輔助其自動化、規模化。因此,亞馬遜除了帶來賣家與消費者的便利之外,同時也餵養了許多軟體公司,其中又以亞馬遜廣告相關的產業成長最為快速。

而像是 Carbon 6 、Threecolts 則是特別圍繞在與亞馬遜賣家運營一系列的相關的軟體進行投資,如在 2019 年被買下來的 Helium 10 在 2021 年時的估值就超過十億美元。儘管亞馬遜的品牌收購集團市場看起來並不熱絡,但投資者在亞馬遜賣家相關運營軟體的市場則看見新曙光。

此外,Shopify 的生態系統中有六個獨角獸,包括 Deliverr、Attentive、ShipBob、Klaviyo、Yotpo 以及 Recharge,但在亞馬遜的生態系統中則沒有半個,在亞馬遜運營離獨角獸最接近的品牌,只有 Pattern、Anker 以及 Commerce IQ。

亞馬遜的廣告生意

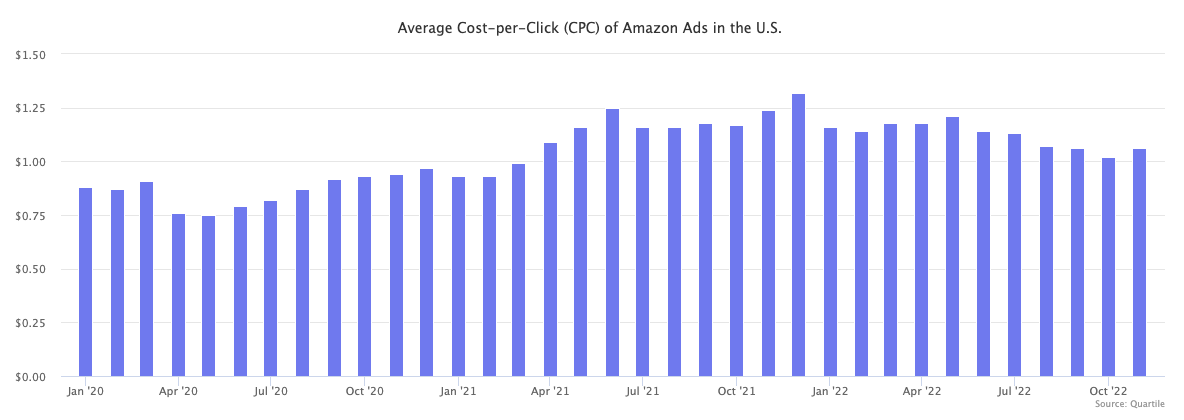

過去三年,亞馬遜每個季度的廣告業務成長都超越了 Google 和 Facebook 。但其實在 2019 年,Facebook 的廣告業務比亞馬遜高出了六倍之多。2022 年第三季度,亞馬遜的廣告營收增長 25%,達到 95 億美元;整年亞馬遜整體廣告業務營收近 400 億美元,在五年內已成長了十倍。

亞馬遜廣告業務增長的方式是將廣告業務範圍擴大到不是在亞馬遜上的賣家也能打廣告,特別是在亞馬遜購物網站以外的關聯網站,例如:餐廳、飯店品牌能在其直播平台 Twitch 上下廣告,這讓所有想打廣告的業者都有機會透過亞馬遜而有更多的廣告曝光機會。

雖然亞馬遜的廣告業務營收仍比不上 Google 和 Facebook,但數據顯示,其廣告業務正在迅速成長,未來有望超越現在的兩大廣告龍頭。

亞馬遜自有品牌的未來:去蕪存菁、環保永續

亞馬遜除了讓第三方賣家可以在平台上販售商品,也有販售自己的品牌,像是 Amazon Basics、Amazon Essentials、Amazon Commercial、Amazon Elements 等。

儘管在 2022 年七月,華爾街日報曾報導亞馬遜大幅砍掉自己的自有品牌,但像是表現很好的 Amazon Basic 獲得最熱銷標籤的商品數量仍和前兩年相去不遠。這表示亞馬遜沒有更積極地想要再攻佔利基市場,而是持續運營其營收表現好的自有品牌,只是將失敗的產品組合下架。

2022 年三月,亞馬遜開始在搜索結果中特別添增了「亞馬遜品牌」(Amazon Brands)或是「亞馬遜獨家」(Exclusive to Amazon)的特殊標章。先前,亞馬遜並沒有特別向消費者公告哪些品牌是亞馬遜自己販售的商品,特別是有些自有品牌也沒有帶有「Amazon」的字樣。

但令人好奇的是,亞馬遜為何要給予自己販售的產品特別的標章,儘管亞馬遜在北美以外的站點也有自己的品牌,但目前這個標章也只有在北美站點看到。報導推測,有些反壟斷調查特別針對亞馬遜在自己的平台上販售自有產品進行深入研究,或許是亞馬遜為此做為先發制人的回應。

而 2022 年,亞馬遜推出自有品牌的趨勢是「永續」,如做跟電子產品周邊配件的 Amazon Basics 和日常雜貨的 Solimo 都推出了可重複使用和可生物降解的環保包裝。

這也呼應了亞馬遜在 2020 年 9 月推出的 The Climate Pledge 計畫,鼓勵賣家的產品包裝符合「環保」、「永續」,並提供「Compact by Design 簡約設計」的永續性認證。亞馬遜會在消費者的購物結果、產品頁面中顯示「亞馬遜氣候承諾友好標章」,有助於賣家產品的銷售和曝光。

亞馬遜的新計畫:D2C 的一鍵式購買 Buy with Prime

過去十五年來,亞馬遜一直致力於提供消費者更方便、更好的購物體驗,支付方面也於早些年推出了 Amazon Pay 的服務。

2022 年四月,亞馬遜則近一步地拓展其支付功能的應用性,推出一鍵式購買 Buy with Prime,這個功能結合了亞馬遜支付(Amazon Pay)和物流(Amazon Fulfillment),讓 Prime 會員可以在其他電商網站購物,但使用亞馬遜帳戶完成結帳,消費者也可以選擇他們在亞馬遜帳號裡面儲存的常用支付方式進行付款。

對賣家而言,使用 Buy with Prime 與 Apple Pay 或其他付款方式最大的差別是, Buy with Prime 可以保證貨物抵達的時間而且免運費。然而,此功能只開放使用亞馬遜物流的賣家,因此,為了提供消費者 Buy with Prime 一鍵式購買的功能,賣家就一定要用亞馬遜的倉儲。

亞馬遜的野心不止如此,2022 年底,若亞馬遜賣家擁有自己的電商官方網站,則可以在品牌的亞馬遜旗艦店內創建一個 Buy with Prime 頁面,用廣告吸引流量,讓消費者能從這個頁面再開啟品牌的官方網站,並且同時使用 Buy with Prime 功能結帳。

對 DTC 賣家來說,能間接的使用亞馬遜的流量,增長業績。當亞馬遜的消費者搜索產品時,讓消費者透過這個頁面,更了解他們喜歡的品牌、商品,再透過快速的結帳功能,增加 DTC 品牌電商官網的營收成長。

對消費者而言,在亞馬遜搜尋關鍵字時,可以找到更多自己喜歡的品牌和它們賣的產品。畢竟,並不是所有的賣家都會把自己賣的東西,在亞馬遜上同步販售。而消費者可以直接從品牌官網更了解品牌、購買更多不同的產品,同時享受「免填資料」、「準時抵達」、「免運費」等好處。

這是亞馬遜第一次允許賣家們將亞馬遜的站內流量導引自己的官方網站,而也是亞馬遜也首度在 Prime Day 於站外進行特惠,寫下「使用 Buy with Prime 功能購物,將可獲得 20% 的折扣」或是類似的優惠訊息。亞馬遜甚至還特別打造了一個產品頁面,列出了有提供 Buy with prime 的網站:https://www.amazon.com/buywithprime。

隨著使用 Buy with Prime 的品牌越多,亞馬遜一定也會開始增加更多與其相關的功能。看來亞馬遜除了要讓更多的第三方賣家進駐亞馬遜站點以外,連 DTC 自有品牌電商網站的市場,它也成功找到了能搶下市場份額的戰場。

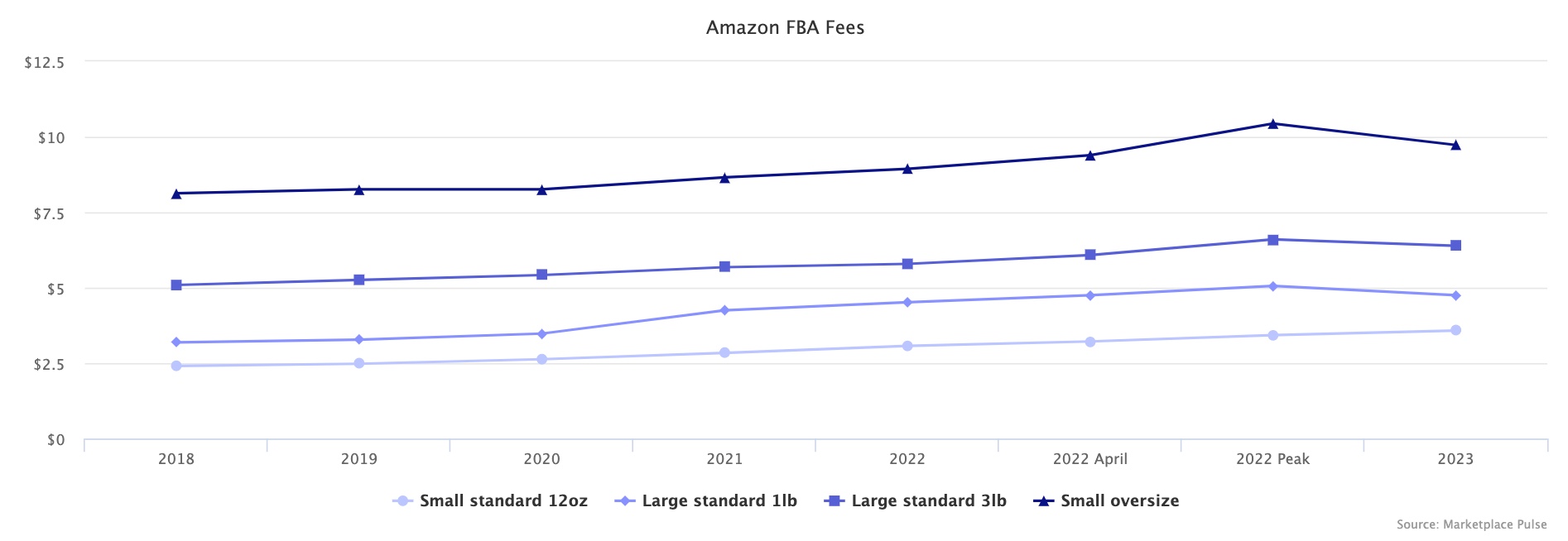

亞馬遜的物流服務 FBA

亞馬遜的物流 FBA 對亞馬遜賣家來說一直是很重要的存在,因為使用 FBA,可以讓賣家的關鍵字排名與銷量更好。根據 Marketplace Pulse 的調查,有超過 90% 的頂尖賣家都是使用亞馬遜物流 FBA,因為若不使用 FBA ,賣家根本難以在亞馬遜上生存。

在 2022 年十月、十一月,有許多賣家表示,他們無故被亞馬遜減少產品入庫數量,導致業績損失慘重。而亞馬遜隨意調整庫容在這兩年來已經不下數次,這讓賣家們非常頭痛,因為他們完全無法估算備貨量,此外也無法給付亞馬遜物流費用無限上綱的增長。

「我們已經在亞馬遜上賣了超過十年,根據過去十年來的數據,在聖誕期間我們需要備足二十四萬三千個商品,但亞馬遜只讓我進四千兩百七十個!」

亞馬遜宣稱自己提供的是最好、最便宜的物流服務,但近年來的結果表明,儘管它不是最好、最便宜,賣家都還是得要用亞馬遜的物流服務。

由於亞馬遜的 FBA 物流服務與 Prime 會員息息相關,保證 Prime 會員享有兩天內到貨服務,因此其倉儲也深受 Prime 會員的購物習慣而影響。

亞馬遜宣稱是因賣家們的囤貨狀況嚴重並超出預期,讓他們不得不調整賣家的進倉數量。但儘管如此,也不應該影響到那些沒有囤貨問題的賣家,並將其庫容量在未與賣家溝通的前提下,恣意調整。

自 2020 年來,亞馬遜的 FBA 費用漲幅已超過 30%,在 2020 年的旺季,重量一磅的商品運費是 $3.48 美元,2023 年則要 4.75 美元,而越小件的商品其配送成本的漲幅越大。

對此亞馬遜坦言,隨著通膨與受到整體經濟的影響,過去他們已自行吸收許多物流成本,再加上 USPS、FedEx、UPS 等物流業者於近兩年的費用漲價,讓他們也不得不調漲費用。

亞馬遜正在將其不斷增長的運營成本轉嫁其成本到第三方賣家身上,而面臨水漲船高的物流費用,賣家勢必也不會坐以待斃,若無法降低生產成本,便只能調整商品售價來應對高昂的物流成本以維持營收和利潤;然而,由於亞馬遜規定,賣家不得在亞馬遜上的售價高於其他平台,因此,所有通路的產品也會隨之漲價。最後,無可避免地,這些調漲也會轉嫁到消費者身上。

Shopify 的下一步?

Shopify 對美國電商市場的影響力僅次於亞馬遜,若將所有使用 Shopify 架自營電商網站的賣家視為一個事業體,它將是美國第二大的電商平台。但從本質上而言,Shopify 主要仍是為賣家提供解決方案,而亞馬遜則是致力於消費者的購物體驗。

雖然 Shopify 看似對於直接面對消費者提供服務沒有太大的興趣,但從它推出應用程式 Shop App、Shop Pay 、Shop Promise 和 Shop Cash 的服務來看,仍為消費者創造了更好的購物體驗。

消費者使用 Shop Pay 就像用 Apple Pay 那樣方便,享受如 Amazon Prime 的 Shop Promise 帶來的物流保證,同時獲得 Shop Cash 現金回饋 。此外,還可以透過 Shop App 到其他購物網站購物,並使用 Shop Cash 折抵。

若 Shopify 能將消費者體驗在平台上規劃地更完善,便有機會吸引更多賣家升級使用 Shopify 的進階方案、吸引更多品牌加入。不過,即便在 Shop App 上有類似亞馬遜的購物功能,但到結帳時,消費者還是得分別到不同的賣家網站結帳,而無法像亞馬遜一樣合併訂單。

隨著 Shopify 持續優化其所提供給賣家的服務、並繼續測試 Shop App「一站式搜索功能」,未來 Shopify 是否也會朝向直接面對消費者的發展值得關注。

其他的電商平台:Walmart、Target、eBay

提及北美電商市場,除了亞馬遜,還有其它三大知名平台,包括:Walmart、Target 和 eBay。

Target 維持一貫的「邀請制」。四年前才開始有第三方賣家進駐,但至 2022 年底,Target 也只有與 600 個賣家合作。官方表示,它們並不是對招募第三方賣家不感興趣,而是希望始終維持「邀請制」,以確保找到合適且值得信賴的夥伴。

Walmart 大概是繼亞馬遜之後,最受歡迎的第二大熱門電商平台。其從 2021 年 3 月開始招攬國際賣家,至今已經有超過 25,000 個中國賣家進駐。截至 2022 年底,Walmart 每月新增的中國賣家數約佔平台賣家總數的 40%。儘管在 2022 年 Warlmart 也曾招攬加拿大、印度的賣家入駐,但其成長速度仍不及中國賣家。

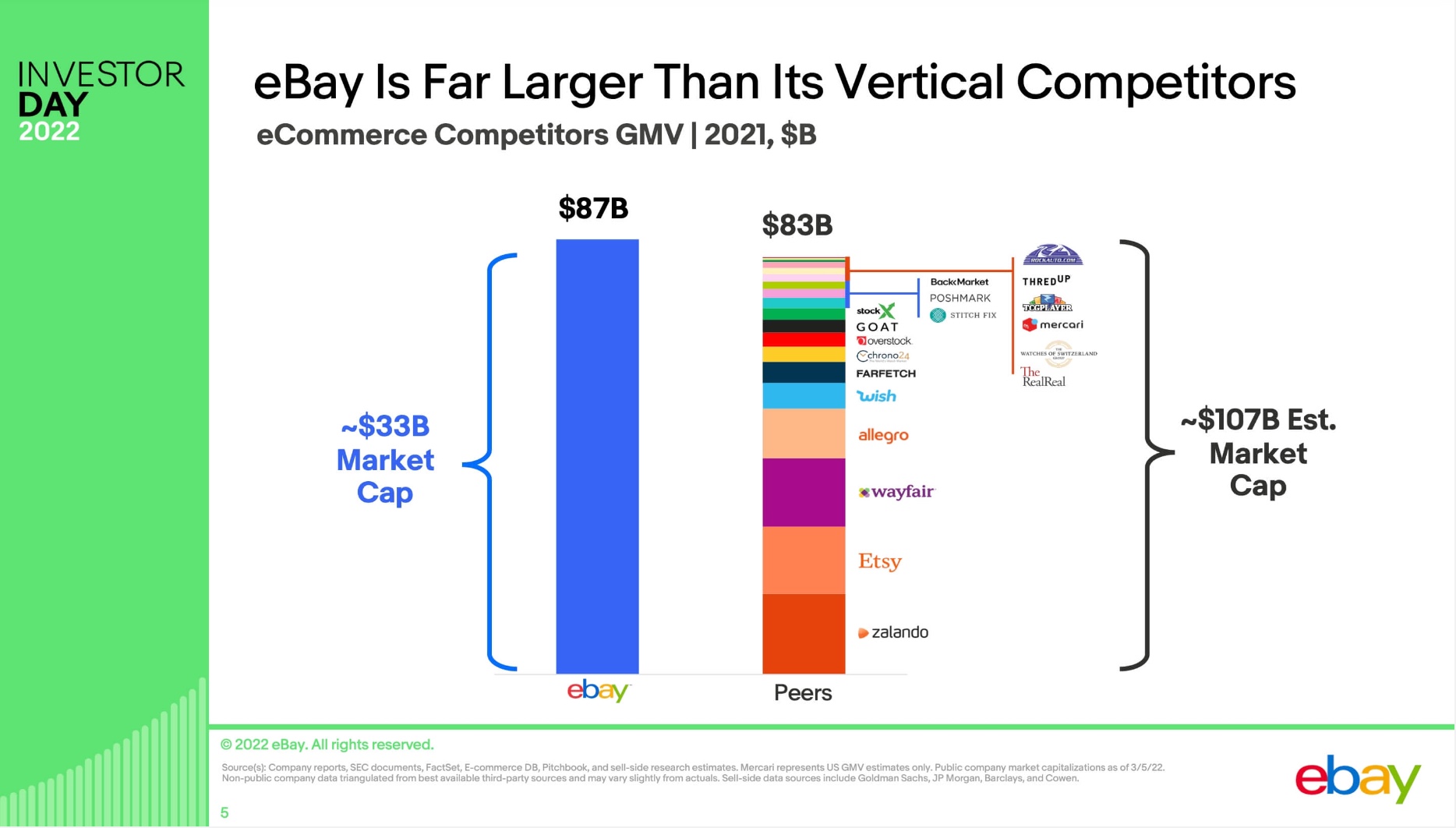

在 2019 年,eBay 的 GMV 是 721 億美元,2022 年則是落在 727 至 747 億美元之間,顯然這三年來 eBay 並沒有顯著地成長。eBay 曾經也想要像 Amazon 和 Walmart 一樣,打入 B2C 市場,販售最流行、最新的產品,但他們意識到自己終將難以與兩大巨頭比拼。

因此 eBay 表示,品牌會重新聚焦在特殊品類(Focused Categories)且具有高消費力的收藏狂熱者(Enthusiast Buyers)身上,包括珠寶、球鞋、手提包以及收藏卡片等品類。這類消費族群約佔 eBay 活躍用戶中的 12 %,比起一般消費者,他們在 eBay 購物的次數與花費金額都要高出許多。

而 eBay 財務長在 2022 年的投資者活動日上,想提醒投資者, eBay 比起目前市場上的競爭對手,如 StockX、Etsy、Wish、Farfetch,eBay 的 GMV 仍高出許多。不過,市場上累積超過上百個競爭對手品牌集結起來,其總估值卻是在 eBay 的 3 倍以上。

換句話說,eBay 儘管是特殊品類電商平台的始祖,但在它想著要追趕上全球電商巨頭的同時,早有其它的企業看準了 eBay 做得不夠好的地方,提供消費者更好的體驗、商品選擇或是更好的商業模式,搶下了 eBay 部分的市場份額。

2022 美國最夯電商 APP 都是中國品牌:SHEIN & TEMU

SHEIN 是中國的跨境快時尚電商平台,2021 年,市場即已觀察到品牌的成長趨勢,以 C2M (Consumer-to-Manufacturer) 的優勢、創新的銷售模式與大數據行銷,在美國市場成功竄出。

在 2022 年的第二季,SHEIN 成為美國下載量最大的 APP,首次超越了亞馬遜,年度 GMV 則來到 300 億美元,成為全球最大的服飾電商平台、超越 Zara、H&M、Uniqulo。

而 2022 年10月,剛於美國境內上市的中國跨境電商平台 TEMU 也火速地搶下當月最大下載量的 App 的寶座。TEMU 主打「 Team Up, Price Down 組團購買,價格更低」,延續了母公司拼多多在中國境內的銷售模式。

此外,TEMU 還有遊戲化的推薦機制,讓用戶可以邀請好友以賺取金幣,一來增加消費體驗的樂趣,二來更能快速增長平台用戶。

中國製造一條龍從生產到直接賣給消費者,擁有強大的供應鏈優勢,再加上價格便宜、物流快速,著實打擊到整個美國線上線下零售的生態系。未來或許還有更多中國跨境品牌將以類似手法搶下美國電商市場。

社群媒體也加入電商戰局——社群電商

儘管廣告仍為社群平台的主要獲利模式,但隨著人們使用社群媒體的時間變長,許多平台也紛紛推出電商功能。

例如 TikTok 在 2021 年夏天就已經和 Shopify 合作,直接引導消費者到賣家的 Shopify 網站結帳;YouTube 也在 2022 年 11 月表示,即將在 #Shorts 提供購物功能。

作為全球電商龍頭的亞馬遜,同樣嗅到了社群電商的商機。在 2022 年 12 月推出類似 TikTok 短影音的社群平台「 Inspire」,內容以照片、影音為主;消費者在瀏覽時,若喜歡該產品,可以直接點擊連結到亞馬遜購買。

亞馬遜無非就是希望消費者不論想不想買東西,都要把時間花在亞馬遜的 App 上。

然而,目前普遍的消費者對於社群與電商之間的界線仍相對清楚,若要買東西,第一時間應該還是首選電商平台或網站,再透過關鍵字搜索功能找尋商品,鮮少會長期透過社群媒體上隨意瀏覽而引發購物行為。

因此,亞馬遜社群電商 Inspire 的挑戰便在於,是否能像 TikTok、YouTube、Instagram 等其他社群媒體一樣受到消費者的喜愛,並如其所預期,透過社群為亞馬遜帶來營收成長!

結語

盤點 2022 北美電商產業概況

- 亞馬遜:Buy with Prime 是亞馬遜第一次讓賣家能將平台的流量,導引到亞馬遜站以外的新嘗試,也是直面 Shopify 對其所帶來影響的解決方案。如果運營順利,亞馬遜將繼續在產業保持競爭力。

- Shopify:是否要像亞馬遜一樣,直接針對消費者提供服務,一直是備受產業關注的話題。Shopify 為賣家打造更好的 Shopify 消費者購物體驗,將讓它有機會吸引更多品牌使用其建立電商網站,但對於直面消費者端的服務仍為未知數。

- SHEIN:中國跨境快時尚電商品牌正式成為美國下載量最大的電商 APP,意味著其將產業結合供應鏈的優勢、優化消費者購物體驗的策略成功。未來是否有更多像 SHEIN 一樣的電商品牌出現,市場拭目以待。

- 社群電商:TikTok、YouTube、Instagram 等社群平台陸續增加了購物功能。而亞馬遜在 2017 年其實已嘗試過 Spark ,但最終失敗收場。現在,儘管有了更多短影音與社群電商的借鏡,Inspire 的未來,市場對其仍抱持較不樂觀的結果。

相較於 2021 年全球疫情最嚴峻的時候, 2022 年北美電商產業成長明顯放緩。報告中也清楚指出其發展來到天花板,並且,因為消費者的行為不斷改變,產業必須力求創新,才能有所突破。

亞馬遜儘管從創立以來,因著其以消費者為核心的理念與商業模式,如自行組建 FBA 物流、不斷招攬世界各地的第三方賣家、拓展新站點,坐穩電商龍頭寶座,但其推出 Buy with Prime 和加入社群戰局 Inspire 的新嘗試,也意味著對於像是提供 D2C 賣家架自營電商官網的 Shopify、面對全球市場消費者的 TikTok 社群有所警惕。

無論如何,整個電商產業正在朝向更多元的發展,這或許也是電商邁向下個里程碑的必經之路。

文:Doris Lin & Veronica Chang

如果你…

對電商產業充滿興趣?

有商品,卻不知道如何賣更多?

想著手佈局亞馬遜,但要從何著手?