首頁 / TransBiz 跨境電商 Blog / 奶爸工程師跨界賣童裝?PatPat 如何開拓 30 億藍海,成為母嬰類獨角獸?

在各大電商平台的 2023 趨勢報告中,都指出「母嬰品類」將持續在未來幾年內繼續成長,是最有潛力的品類之一。截至 2022 年 5 月,全球母嬰消費者總數達 7.6 億。Knowledge-Sourcing 更是認為,母嬰品類預計將在 2026 年達到 240 億美金的市場。

不過,在這個蓬勃的市場裡,已經有一位獨角獸出現 — 來自中國的跨境電商品牌 PatPat,作為母嬰品類的藍海先鋒,成立已有近 9 年的時間,用戶規模超過 2 千萬,已是全球最大的 DTC 童裝品牌,在全球 100 多個國家銷售。在現今美國金融市場低迷的時間點,卻在今年 2 月份獲得了兩輪共 6.7 億美元的融資。

PatPat 是怎麼做到的?

PatPat 成立於 2014 年,創始人王燦定居美國,當時王燦正在幫自己的妻子備孕,偶然發現了美國的母嬰市場存在著巨大的缺口:美國的童裝一般是大品牌的副線,類似 Gap 旗下的 GapKids,價格較高,單件均價 10 美金以上、可挑選的產品少。

但是對於大部分的美國家庭來說,花費 10 美金的衣服在嬰兒身上並不划算:首先,嬰兒成長速度很快,衣服很容易穿不下。因此,大部分的美國家庭可能會選擇借用親戚朋友孩子曾經的衣服來穿,這進一步使得美國的服飾業輕視了童裝的商機。

這也讓當時市場上的童裝品牌如 GapKids 、Carter’s ,大多選擇將經營的重心放在那些「本就想要花錢買童裝」的低價格敏感的客群上,這部分客群願意花錢,但可供這些人選擇的衣服款式也不多,有許多款式都是來自成人款的改小款。

不過,嬰幼兒會吐奶、愛亂爬弄髒衣服,他們在日常生活中,是需要高頻率更換衣服的。但是大品牌,以及當時線下的童裝品牌,都沒有注重到客群的需求,如果單純用價格帶區分客群,反而限制了市場規模、客群的發展空間。

童裝隸屬於服飾類,線下店鋪的優勢也雷同:有試穿的機會才知道衣服的合身程度。另外,童裝的特點在於,父母對於產品的品質有更高的要求,所以,就算亞馬遜一直有推出價格低廉的童裝,家長們也不會優先傾向於在亞馬遜下單。

又因為童裝的購買者來自於監護人,這就說明一個重點:童裝、母嬰這類產品的使用人和購買人是不同的。

以往的童裝品牌之所以依附在成人服飾品牌下,無法獨立做大,正是因為這一點:消費場景通常是家長帶著孩子出去玩,大人自己看衣服時順便幫孩子買童裝,孩子對自己的衣服沒有購買意願的主導權。

PatPat 創始人王燦發現了童裝市場的痛點後,發現這些問題背後蘊藏著巨大的商機:

有了對既有市場空缺的洞察,王燦也更明確了 Patpat 的價格定位:以低於亞馬遜 30% 的價格為年輕媽媽提供潮流且有設計感的童裝母嬰用品。 PatPat 瞄準的是歐美中低收入、年輕母親的市場。並且,放棄了入駐亞馬遜的路線,選擇自己 做 DTC 品牌,想要給用戶營造出一種「在線上逛街的感覺」。

PatPat 打出的 Slogan 是:Cute、Quality、Great Price!(可愛、又高 CP 值)

可以說每一個詞,都是直擊客群的痛點。

前面說到王燦定位 PatPat 的價格是「亞馬遜的30%」,但做電商,絕對不是「越便宜越好」。

對於 PatPat 來說,太過便宜的價格,反而會讓用戶覺得用料一般,甚至也會有 PatPat 和快時尚品牌SHIEN 類似的錯覺。如果 PatPat 沒有創造出自己的品牌溢價,只打價格戰,反而是將用戶拱手給 SHEIN 吸走了。

因此,PatPat 主要凸顯自己的品牌與線下服飾品牌 Gap 、 Uniqlo 的比較下,更便宜。

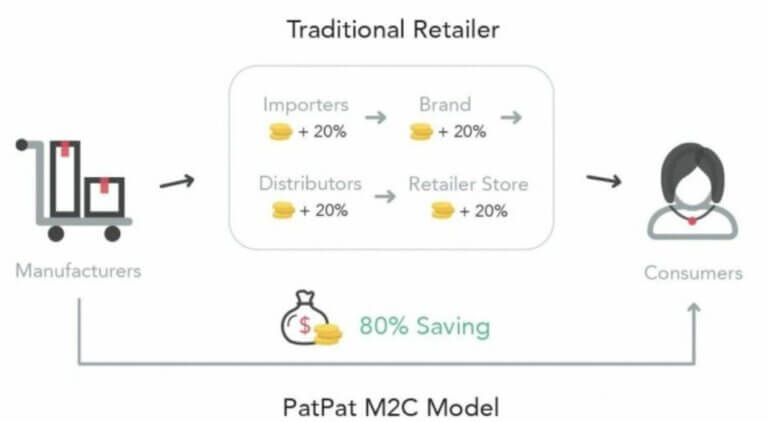

不過,除了設計元素這環以外,PatPat 的供應鏈系統其實與 SHEIN 是高度雷同的:PatPat 和 SHEIN 都採用了 從工廠直接到消費者的 M2C 模式,Merchant to Consumer。

工廠 → 進口商 → 品牌商 → 分銷商 → 零售商 → 用戶

工廠 → 用戶

所謂的 M2C 模式,就是打通傳統模式中層層冗餘的上游,直接連結製造端到消費者端,光是從成本這一個層面來說,就省下了 80 %。另外,因為縮短了產業鏈,新品的開發週期就更短,品牌就能更高頻率的產品迭代,事實也是如此:PatPat 每周更新的 SKU 數量都過百。

但和一般的工廠轉型自己做品牌不一樣,PatPat 是品牌整合工廠資源來做產品。

PatPat 的創始人王燦主業是工程師,他擅長利用大數據,還有 AI 觀測整個童裝市場的風格變化,結合當前市場的流行風格、用戶口味、市場反饋以推出新的產品。

隨著品牌的發展,供應鏈也在不斷壯大,目前 PatPat 已經擁有 800 多家上游工廠供應商,出貨給 PatPat 的主要供應鏈廠家每年銷售額能達到千萬美金,作為品牌商 PatPat 2022 年的營業額更是輕鬆超過 1 億美金。

PatPat 增長如此迅猛的原因之一,就是擁有較高的客單價。

這點聽起來似乎和 PatPat 的低價定位矛盾,不過 PatPat 卻用巧妙的方法提高了平均客單價。

除了邀請新用戶獲得優惠券、第一次購物幾乎免費,的最基礎的優惠活動,讓用戶多買以外,PatPat 還鼓勵用戶購買「親子裝」、「組合裝」,這其實就突破了「童裝」的範疇,但依然符合用戶的購買場景。

同時,比起用戶只下單「一件童裝」帶來的銷售額,親子裝一次買全家,帶來的則是 3 – 4 倍的營收增長。

這類親子裝,不僅適用於親子在各大節日時購買,Patpat 還推出「運動」、「料理」等主題式親子服裝,打破節日的局限,擴大用戶下單的場景範圍。

而除了突破平均客單價低、破除只有節日才會購買的親子妝難題之外,PatPat 還有第二招——童裝穿搭「套裝」。幫助用戶先行搭配好成套的童裝,且呈現給用戶成套的優惠價格,這不僅能讓新手父母省下打理、挑選的時間,也間接幫助 PatPat 提高了客單價。

PatPat 產品的更新頻率是業內的佼佼者,甚至可以稱為童裝界的 SHEIN。相比於線下的傳統大牌每一季度的更新速度,PatPat 盡力將產品更新週期縮短。這樣在別的品牌還只能在換季時推出基本款的 T-Shirt 和普通印花衣服時,PatPat 更多元、符合流行的產品就變得極具競爭力。

在 PatPat 的風格上,也可以看到「大數據」的影響。

大部分的 PatPat 童裝風格,都主打「青春、可愛」,具體在成衣的顏色選擇上,傾向於使用「低飽和度」的彩色:淡粉、淡黃、淡綠,給下單的爸爸媽媽們一種「小孩穿上也很可愛」的感覺。

這一點正是呼應了前面說到了「購買族群和使用族群不同」、「消費場景」差異的痛點。線下商店裡,家長通常會要求孩子試穿,過程中就會徵求小孩的意見,但是在線上購物的時候,家長更容易自己做出下單的決定。

所以,在線下的童裝服飾店裡,衣服的風格元素是以吸引小孩注意力為主,風格偏向個性、活力;而線上的重點則是吸引決定下單權的家長手上,風格偏向:可愛、展現童趣。

2022 年對於 PatPat 來說,並非一帆風順的一年,前有服飾大佬 SHEIN 的狙擊,年末還有 Temu後起之秀的崛起,PatPat 在原本的定位上,不能完全死守「便宜、風格」的定位。所以,PatPat 祭出的解法,便是——IP 聯名。

IP 聯名,即與知名的動畫、插花元素進行合作,購買獨家的授權。

好處之一,是可以迅速與對手拉開差距,因為版權的緣故,競爭對手大多無法輕易復刻這條路線。好處之二,是可以輕易地拉升品牌的定位:對於大部分消費者而言,能與品牌進行 IP 聯名合作的公司,肯定是可信賴的大公司。

其實 IP 聯名的操作在服飾業並不少見,最擅長利用這招的莫過於 Uniqlo。可惜 Uniqlo 太經常使用 IP 聯名 UT,使得聯名的意義有所貶值。所以 IP 聯名並非萬能,選擇 IP 品牌、IP 的呈現、聯名的頻率,都需要品牌自行摸索、打磨。

PatPat 在高速成長中,就曾押寶 IP 聯名,只是長期發力並不在這裡。但是到了 2022 年,PatPat 發覺 IP 聯名的潛力,才重新開始撿起這項「武器」。如今 IP 聯名類服飾,已經成為 PatPat 的銷售主力了。

PatPat 最為人津津樂道的就是成功的 FaceBook 行銷。

PatPat 在創立的第一年就很重視在各類社群媒體的行銷,在創立品牌初期,PatPat 曾創建了一個涵蓋 200 多位母親的群組,邀請他們對於產品的設計和定價提供意見,也根據這些「種子」用戶的身份背景、結合當地的品味收入情況,做更進一步的調整。

在這之後,PatPat 便用同樣的模式,迅速擴展到北美的每一個城市市場,也會要求當地的負責人創立相似的粉絲專業和群組,認真聽取他們的建議,並利用這個渠道,加強品牌和用戶之間的溝通,以及售後等方面的問題。

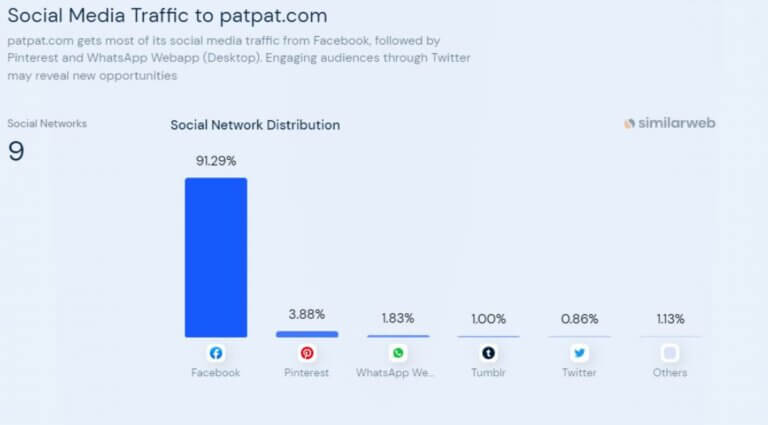

根據 SimilarWeb 的數據分析,PatPat的 外部流量中,有高達 91.29% 的客源都是通過 FB 接觸到PatPat的。

許多品牌會在不同的社群媒體上呈現出不同的內容,以符合不同平台用戶中的使用習慣與行為。可以想像,在 Instagram、TikTok 呈現的內容,肯定會比在 Facebook 更加年輕。

但是除此之外, PatPat 做得更仔細—— 在同一個平台上,會推出多元的社交矩陣,面向更垂直、細分的客群。在保持品牌風格、品味的基礎上,調整內容的呈現。

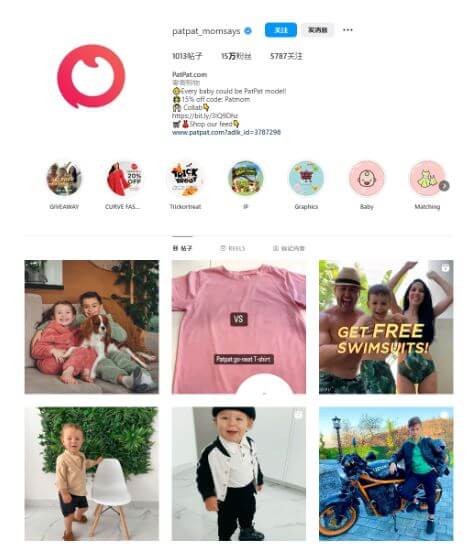

舉例來說,光是在 Instagram 上,就有好幾個隸屬於 PatPat 品牌的帳號。這在中國的電商行業中,被叫做「社交矩陣」,意思是靠著不同的取向,迎合不同喜好的客群。就算最後無法在第一個接觸的帳號完成下單行為,也可以引導到別的帳號裡產生進一步的互動。

以上面 PatPat 的矩陣為例,PatPat Clothing 就是基礎的社群運營 + 引導下單,而 PatPat Momsays 的職能更偏向社群運營,商業的內容被最大程度的削弱了,帳號多呈現親自互動的內容。

當然, PatPat 本身作為母嬰類購物平台,運營的內容指向性也更明確,也可以針對親子關係、親情感受這些帶有情感的內容發力,用「講故事、博感情」的方式鼓勵用戶對品牌進行二次的轉發 / 傳播,進而擴散品牌的知名度。

除了社群行銷之外,PatPat 也早早發現 KOL 的吸引力。

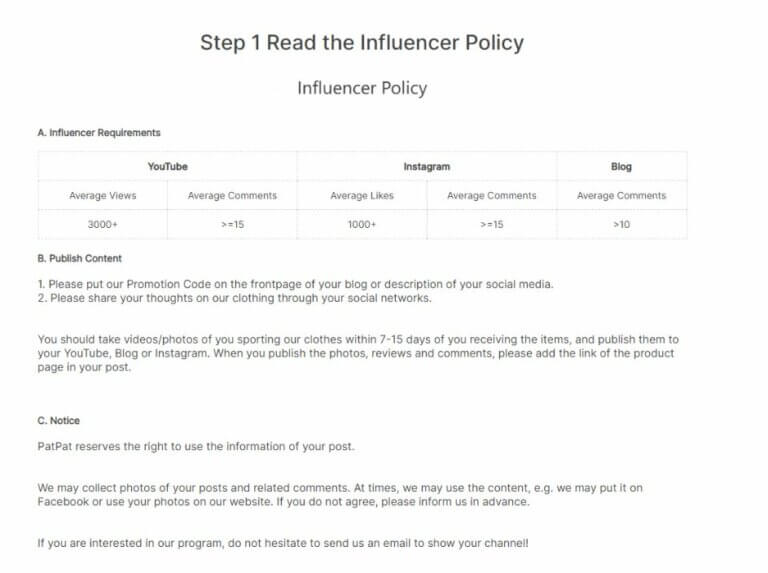

PatPat 對於意見領袖的互惠計劃很透明,符合標準的 KOL 們,每個月可以獲得 40-200 美金的童裝,品牌會邀請他們上傳關於產品的評價和意見,在產品下方附上產品的購物連結。

PatPat 甚至也主動在官網上公佈了自己想要合作的 KOL 標準:Youtube 上的 KOL 被要求播放量至少要達到 3000+;IG 的平均貼文點讚要 1000+。但同時,PatPat 對於 KOL 們發佈的內容要求非常嚴謹:具體到指定的內容形式、社群平台等等。

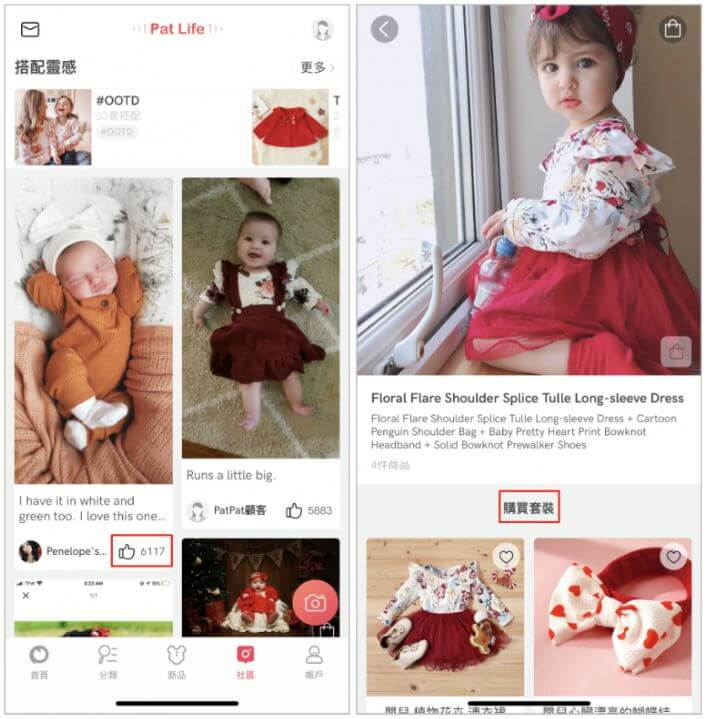

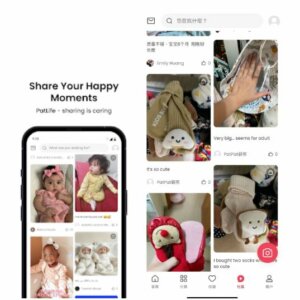

PatPat 在自己的網站內創建了自己的品牌分享社群 Pat Life。

PatPat 的消費人群中,年輕母親佔據了相當大的比例,這類人群的一大特點就是熱愛分享和拍照。所以 PatPat 創造出 Pat Life 來,根本不需要太大的養成成本,甚至可以說是投用戶所好 — 因為用戶一定會分享孩子穿新衣服的照片,這甚至不是專屬於這個年代的家長習慣。

既然如此,Pat Life 提供給用戶了這個專屬的舞台。

而且這個舞台還具有一定的功能性:幫助潛在用戶收藏看上的新衣服、幫助用戶學習幼兒著裝想法、幫助用戶欣賞自己考慮入手的新衣服等等。Pat Life 的社群功能,潛移默化地把用戶導向了 PatPat 的購物功能,同時也讓用戶分享欲得到滿足。

同時,社群的建立,也可以讓本來陌生的新手媽媽們,可以有相互的社交,對於產品的問題,有多元的參考、交流渠道。

簡單點說,就是學習了現在中國比較火的「小紅書」的模式,利用社群 + 購物的一站式服務,利用平台的官方/正規渠道,提供第三方 / 其他用戶的參考意見。

PatPat 依靠 Pat Life 建立起社群體系之後,自然建立起了「積分」制度。

社群的存在,利用了人性中攀比、炫耀、分享的心理;積分的存在則幫助用戶量化自己的社交價值。所以 PatPat 設計了一個積分體系:在這個體系裡,每一個用戶可以依靠社群的規則來賺取積分,積分的多寡除了社交價值以外,當然也能在消費時進行折抵。

在 PatPat 上賺取積分的方式一共有三種:

1 點積分可兌換 0.1 美元的平台現金券。

除了消費和社群分享以外,單純在 App 上打卡,也可以獲得相應的積分,一週內簽到 4 次可換取抽獎一次,抽中的平台消費金必須在 5 天內使用。

PatPat 利用了站內社群,提高自己整個平台的日活用戶數量,也抓住年輕母親的購物心理,用一點點折價券優惠,就順利地養成用戶建立起規律地購物習慣。

PatPat 在行銷上非常注重「在地化運營」。

除了前面提到的「媽媽粉絲群組」之外,PatPat 在建立新據點時,也會積極任用當地團隊:會創一個至少 10 人的團隊負責當地的客製化選品。跟進當地的生活習慣、風土人情,分析時下的流行元素,甚至邀請在地的行銷人員為產品的文案進行在地化的潤色,產品頁面也會邀請設計師進行本土化的調整,迎合美國各州或歐洲各國當地的的審美觀感。

聯盟行銷,簡單來說就是與多元的——網紅、部落客、小商家、福利網站(如北美省錢快報 dealmoon)的互惠曝光活動。

PatPat 的官網上也不諱言地說明過這個計劃,品牌最多給聯盟內部的成員 15% 的 返點佣金,這其中的成員,大多是有影響力的部落客、訊息聚合網站。並且提供 PatPat 站內的一些數據支持:用戶畫像等等。

在歐美市場中,是很流行信息折價網站的,在這些網站中植入品牌資訊,並且提供優惠。對於網站而言,有利於用戶獲得想要的優惠,對於 Patpat 來說則帶來流量,是三方共贏的局面。

還有一些在尋求發展的新創品牌、網站而言,錢並不是唯一有價值的地方,擁有龐大客群基數的 PatPat,願意分享用戶的數據,才是真正的金庫!PatPat 的數據價值很高:除了基本的用戶畫像以外,可以間接了解用戶的成員分部,以及所處的消費階級。又因為大部分對於 PatPat 有興趣的用戶,勢必也是具有一定的共性——有家庭孩子、穩定的工作、高價格敏感 等等,所以在聯盟內的其他網站對於客群的消費能力也有目共睹,這些用戶的數據,是更加有價值的資產。

對於用戶而言,通過聯盟品牌進入到 PatPat 也有好處:因為通常第三方(聯盟旗下的其他)網站、品牌,也會通過高額的返利吸引用戶點進網頁瀏覽。

PatPat 的成功出海並不是偶然,也不是運氣,反而是證明跨境電商潛力的一個好案例。

在北美、歐洲市場裡,不要以為許多市場已經塵埃落定,只要觀察足夠仔細,肯定可以發現更垂直的細分市場。

結合 PatPat 的案例來說:在王燦剛起步的時候,肯定也有很多人認為童裝、母嬰市場已經被吃得死死的了。甚至電商母嬰這塊也被亞馬遜卡死做不了。但是事實就是,消費者真正的痛點沒有被挖掘出來,現在的購物行為只是一種「替代」,而不是真的「符合需求」的服務。

回頭來看,之所以台灣的手搖、小吃能在日本、美國獲得歡迎也是一樣的道理——消費者都要吃飯,但不一定真的滿足於只吃漢堡和薯條,只是因為市場提供的選擇並不多而已,作為賣家可以觀察市場的缺口和用戶需求,善於挖掘打開藍海的機會。

台灣背靠中國強大的製造供應鏈,還有高新技術的加持,只要賣家們願意敏銳地抓住歐美市場的用戶需求,甚至只是帶一點台灣的「經驗」去別的新興市場,結合行銷和在地化運營,打開一個寬廣的新藍海,或許並不如想像中的困難。

仍然在觀望的潛在賣家們,不需要認為電商的風口、紅利期已經過了。中國的 SHEIN、TEMU 都是在亞馬遜已經崛起時開始進入北美市場,現在都已經準備上市了。紅利期不需要等,是靠賣家自己努力打開來的!

對於打造 B2C 的跨境品牌躍躍欲試?想做跨境電商,但不知道該選擇哪個產品、缺乏策略軍師?馬上預約 TransBiz 的專業顧問團隊,為你指點迷津!

透過真實案例、拆解操作步驟,建立你打造亞馬遜獲利品牌事業的正確方法與思維!

解答你開始亞馬遜的所有疑問!提供策略與行動計劃,助你提升營收、利潤