- 3shares

- Love This2

- Twitter1

- Facebook0

- LinkedIn0

這份產業報告的原始資料是來自 Marketplace Pulse ,探討 2021 年美國 Marketplace (電商市場)的回顧,而有絕大部分的資訊與亞馬遜賣家息息相關。TransBiz 經其授權轉譯成繁體中文精華內容,以利台灣深耕在此領域的夥伴吸收理解。

本篇文章將討論以下議題:

- 2021 年美國電子商務的成長

- 國際供應鏈

- 亞馬遜的成長

- Shopify 的發展

- 亞馬遜品牌收購集團

- 亞馬遜的廣告事業

- 社群平台對於消費者購物的影響

- 亞馬遜確實是消費者網購時默認的搜尋引擎

- 亞馬遜上第三方賣家的成功

- 中國賣家的成長崛起

- 亞馬遜20個站點市場與其他電商平台的發展。

前言

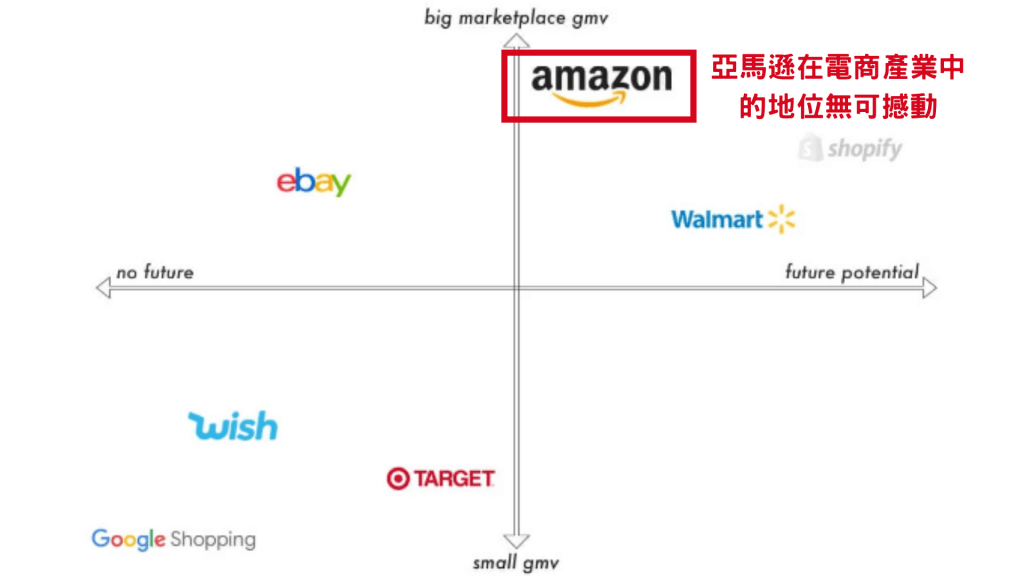

提到電商平台,Amazon 無疑是這項產業中的龍頭,這兩年來亞馬遜就成長了兩倍,再考量到商品交易金額及未來發展潛力,名單更是幾乎沒有變動過 , — Amazon 總是立於不敗之地,eBay 緊跟在後,再來是 Walmart,除此之外,不論是 Wish、Google 購物或是 Target 等其他平台都無法企及。

但如今賣家的觀念也在轉變,市場的趨勢是從一個賣場的賣家,進而轉化為「品牌建立者」的典範轉移。

許多 Amazon 上的賣家正期待著能有其他公司挑戰 Amazon 的地位,並提供他們更多元化的選擇,最終賣家得以直接接觸消費者 – Direct-to-consumer(DTC)。這便是像 Shopify 一類協助賣家建立自有品牌電商網站的公司,得以崛起的原因之一。

疫情真的帶動了電子商務的發展嗎?

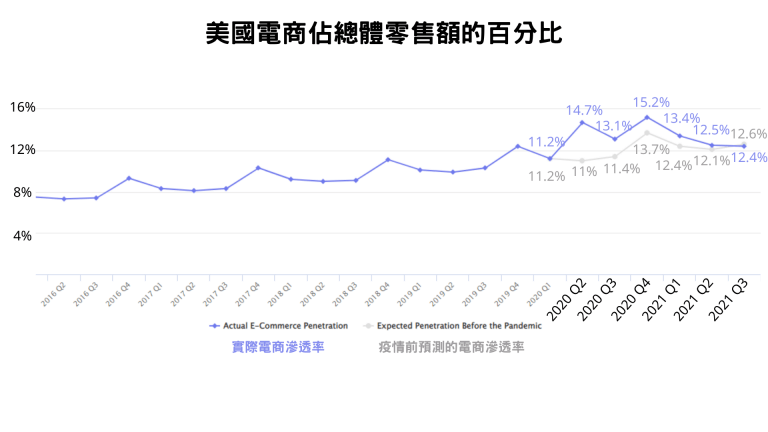

2021 第三季,美國電子商務的滲透率,在即使沒有疫情的情況下,跟分析是預期的結果也是相似的。2020 年的封鎖和停擺促使大量店家被迫轉為線上銷售,的確拉開了電子商務的成長幅度。在 2020 年的第二季,人們在線上的消費的比例超過 40%,是過去 20 年來成長幅度快的。

然而隨著疫情趨緩,線下零售業漸漸復甦,電子商務也回歸原先預期的趨勢線上。

2021 第三季,根據商務部門的調查,電子商務的滲透率為 12.4%,以過去五年的平均增長來看,預估值是落在 12.6%,其實相差無幾。

內容大綱

電商滲透率穩定成長

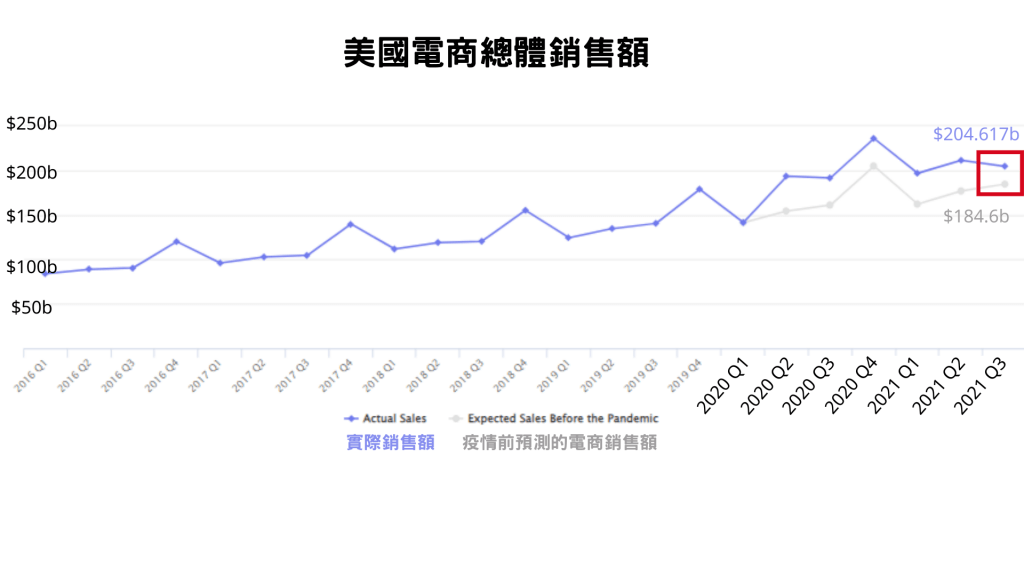

不過,以消費金額來看,消費者在線上花費的金額(2040億美元)則超出預估值(1830億美元),但其市場佔有率幾乎與疫情前的預估相同,因為線下零售的金額同樣激增了 13%,消費者在線上及線下購買的金額都在增加。

疫情並未在 2021 年結束,而全球供應鏈大亂則帶來了新的風向。

這導致電子商務滲透率的成長未來將會呈現「J曲線(J curve)」,根據經濟學者的理論,在一段時間內會呈現負向成長,但會逐漸恢復上升到起始基準以上。

或許歷經了 2020 年電子商務的爆炸性增長,2021 年對電商產業來說,是在它下一次爆發之前的「恢復」期。不過也很有可能在疫情的推動下,電商仍會以平均 14 ~ 15% 的比率持續增長。

在 2021 年第三季,美國的電商花費金額 2040 億,超過趨勢預估的 11%。不過,在不同的電商平台上,與預估的趨勢相比,其成長的比例也不盡相同。

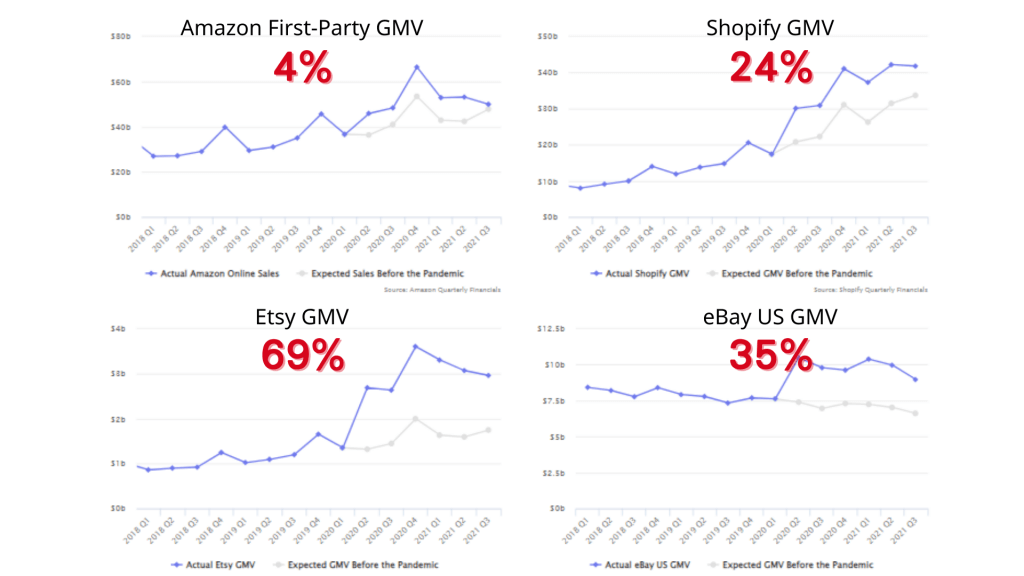

Amazon 的第一方賣家只有超出 4%,Shopify 則比預估的增長了 24%;而以手作為名的平台 Etsy 超乎預期地增長了 69%,eBay 則是 35%。但整體而言,在 2021 年底,美國的電商銷售金額都逐漸接近原先預期的趨勢線。

破碎的全球供應鏈

從亞洲進口產品變得更貴也更慢。

因為港口關閉、勞動力短缺、颱風影響、需求失衡等種種原因影響:

- 海運費率與疫情前相比,增加超過 10 倍。

- 2020 年初,集裝箱運費為 1500 美元,到了 2021 年 9 月,飆升至 20,000 美元,2021 年底也僅微幅調降至 15,000 美元。

- 與 2020 年初相比,商品抵達美國的倉庫所需花費的時間,幾乎是原先的兩倍。過去運送只需要 40 天,現在則要 80 天。

國際物流費上升,以及緩慢的物流運輸,意味著賣家需要重新思考貨運的路線和方式,甚至是生產製造地點,而賣家為了維持庫存,最終這些成本將會反映在商品上,也就是商品的價格會越來越高。

不受大環境影響, Amazon 善用自身優勢滿足消費需求

儘管全球供應鏈受到干擾,但 2020 年 Amazon 就已經開始實施倉儲空間限制,也就是當存儲空間不足時,會進行庫存量管制。但 2021 年 Amazon 的存貨水平依舊很高。83%的頂級賣家(top sellers)仍將大多數庫存放在 Amazon 物流 FBA 的倉庫,僅略低於 2020 年的 84%。

只有在 2020 年的五到七月,亞馬遜的倉庫庫存則是來到十二個月的新低,因為三月時,亞馬遜即把庫存空間優先讓給醫療資源,而導致其他的商品無法入倉,呈現斷貨狀態。

其他的電商平台都很怕自己的倉庫無貨可賣,實體店面也怕架上沒東西賣給線下的消費者。

但相較之下,Amazon 因其龐大的市場優勢(賣家眾多),即便因物流增長的費用及能進倉亞馬遜倉庫的商品數量限制,有些賣得很好的賣家現貨售完沒有庫存,但平台上總是有其他的賣家能填補上空缺,消費者仍有成千上萬相同產品的其他選擇。

Amazon 的 CFO 表示,早在疫情爆發的兩年前,亞馬遜便在其倉儲及物流人員上投入了兩倍的資源,因此儘管在全球供應鏈中斷的情況下,Amazon 依舊能滿足消費者需求。

Amazon 商品交易總額(Gross Merchandise Volume, GMV)

2021 年,Amazon 的 GMV 超過 6,000 億美元,達成首度越線下勁敵 Walmart 的里程碑。而其中約有 3,900 億美元(65%)來自第三方賣家,一年淨增長 900 億美元,成長幅度近 30%;相較之下,Amazon 的自營收入僅成長約 16%。

十年前(2011 年),第三方賣家佔亞馬遜的 GMV 僅 38%,2021 年則來到 65%。若將亞馬遜第三方賣家貢獻的 GMV 類比成 GDP,甚至可以成為略低於丹麥,但高於馬來西亞,世界排名第 37 的經濟體。

Shopify 也來勢洶洶

儘管亞馬遜對世界所帶來的經濟影響巨大,Shopify 的 GMV 成長速度也十分驚人,成立於 2006 年,在 2018 年 Shopify 僅是亞馬遜的四分之一大,但 2021 年已達到 Amazon 市場 GMV 的 45%。

這背後象徵的意義並非要把 Amazon 和 Shopfiy 拿來比較,而是「品牌直面消費者銷售」(Direct to Consumer, DTC)這種商業模式的可行性。

再加上線上廣告和社群網絡同時興起,為消費者帶來更多元的購物管道,也才讓 Shopify 創造如此亮眼的成績,成為能比擬亞馬遜的「勁敵」。

Shopify 幾乎成為一個賣場

Shopify 是專為中小零售商提供網路商店建置服務的第三方平台,雖然對外聲稱沒有建立自有賣場的計畫,但其所作所為都慢慢朝向自成一個市場體系的目標邁進。

例如:

2020 年 4 月,Shopify 推出的 Shop app 還沒有提供購物車及站內結帳功能,消費者會被導入商家的手機版網頁完成結帳;

但現在,Shop app 除了已經加入購物車功能外,還結合 Shop Pay 支付功能,只要消費者曾開通過 Shop Pay,就能保留付款所需相關資訊,下次使用時便無需重複輸入結帳資訊(類似 Line Pay),也不必將頁面導入外部連結,大幅簡化結帳流程和提升速度!

除此之外,透過「追蹤訂單」、「加購優惠通知」、「推播新品和熱門商品」等等功能,不斷提升轉換率,以及重複銷售率,逐漸完善賣場生態體系。

Shopify 購物 app (shop) 面臨的四大問題

要成為像亞馬遜那樣的平台,目前 Shopify 仍欠缺的是「商品搜索」功能,在 app 中搜索關鍵字時,僅提供「店家名稱」中含有關鍵字的賣家,而無法直接看到有哪些商家販售該商品。

不過 Shopify 似乎正試圖解決消費者無法直接搜索商品的問題。然而,若是允許消費者在商家間搜尋產品,就會產生排名運算法的問題,最後的結果就會是商家透過付費廣告,以獲取更高排名。

但由於 Shopify 對於其 app 的走向仍未有一個明確的方向,即便 Shopify 的 shop app 的下載人次很高,目前仍不足以取代 Amazon 或其他平台,原因是:

- app 現有功能尚未完善,無法成為消費者主要的購物管道

- 無法只專攻某幾個產品類別,因為一些匯聚垂直電商(Direct-to-Consumer)的平台,在其品類已發展有成,像是 The Fascination、Thingtesting、Etsy 等

- 也做不到像 Instagram、TikTok 等社群平台一樣,靠用戶生成內容,並轉化為購買率

- 品牌無法確定是否能夠從中獲利,或看到自己的產品就此埋沒在搜尋結果中

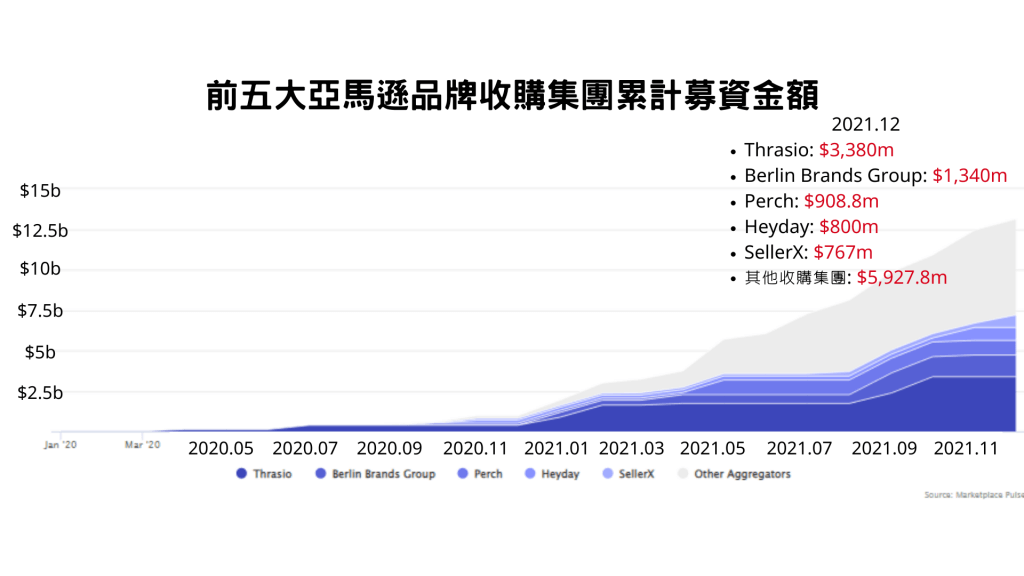

Amazon 品牌收購集團(Amazon Aggregators)

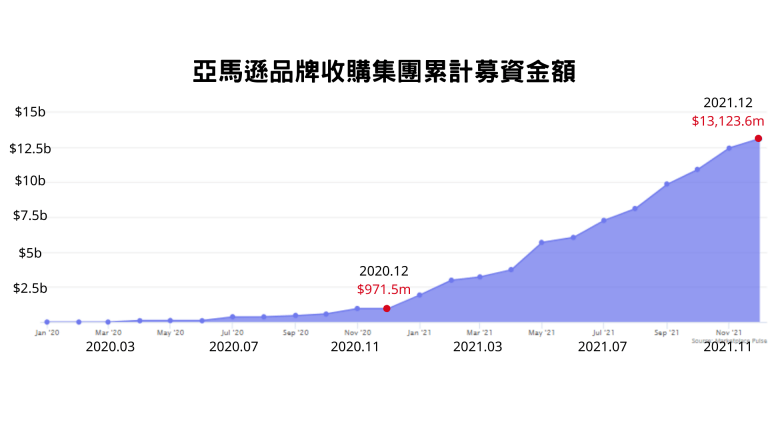

Amazon 品牌收購集團在 2021 年募資超過 130 億美元,其中前五大集團 Thrasio、Berlin Brands Group、Perch、Heyday 和 SellerX,就囊括了超過 70 億美元,佔總額的 55%,而當中 Thrasio 就佔了一半。

品牌收購集團的成長規模不容小覷

在 45 間有公布融資的亞馬遜品牌收購集團中,有 29 間至少募得 1 億美元,剩下超過 40 間的企業則沒有揭露其融資金額。但從有公開亞馬遜品牌收購集團的募資金額來看,這樣的成績十分驚人,因為在 2020 年一整年,少數幾間活躍的品牌收購集團的募資總額也不過約 10 億美元。

品牌收購集團主要分布在 20 個國家,大部分來自美國,其他還包括比利時、加拿大、中國、芬蘭、法國、德國、印度、日本、新加坡、墨西哥、英國等。

不過這些收購集團的總部在哪裡並不特別重要,因為他們主要是收購來在亞馬遜美國站點銷售的賣家的品牌。但也有一些品牌收購集團,是專注在某個國家的當地市場或建立獨特的在地賣家生態圈,達成與其他品牌收購集團間的差異化。

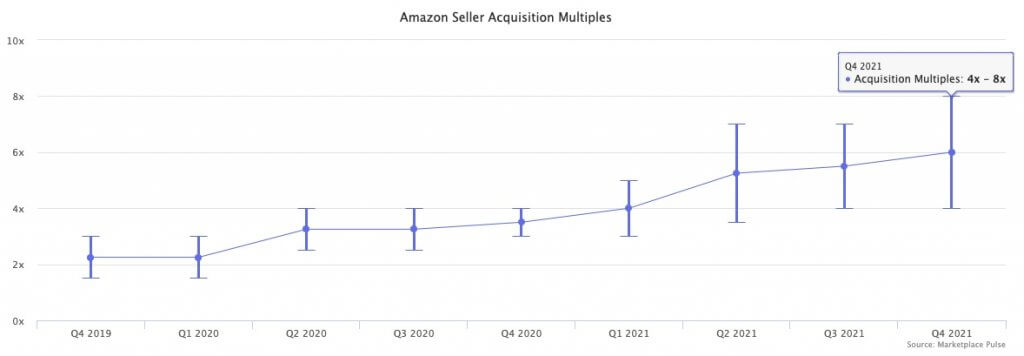

品牌價值也可以量化

2020 年時出售 Amazon 品牌的觀念尚未真正盛行,導致當時的品牌價值被低估,收購金額僅落在 SDE(賣家可支配收入,Seller’s Discretionary Earnings)的 2.5 – 3 倍左右。

然而此後,隨著品牌收購集團數量不斷增加,人們對於品牌收購的資訊越來越多,到 2021 年時,亞馬遜自有品牌賣家的品牌價值得以翻倍成長,售價金額平均達到 4 – 8 倍 SDE,甚至可超過 10 倍以上。

收購金額提升意味著,買家如果做出錯誤決策,也將付出比以前更昂貴的代價。所以買家在購買店鋪或品牌時,會更加謹慎進行「盡職調查(Due Diligence)」,評估時會納入產品類別、總利潤、發展潛力、拓展機會、競爭力等為主要考量的因素,而要先預付多少給賣家、營收有多大、付款的穩定性等也是額外的考量因素。因此收購的時間比起過去也會拉得更長。

收購金額的倍數增長,對自有品牌經營者來說,是一個更有價值的投資組合;但對私募股權的集團來說,像是疫情衝擊全球供應鏈導致的電子商務成長不確定因素與風險,則是艱鉅的挑戰!因此在完成收購後,營運技能比併購經驗來的更重要!

延伸閱讀

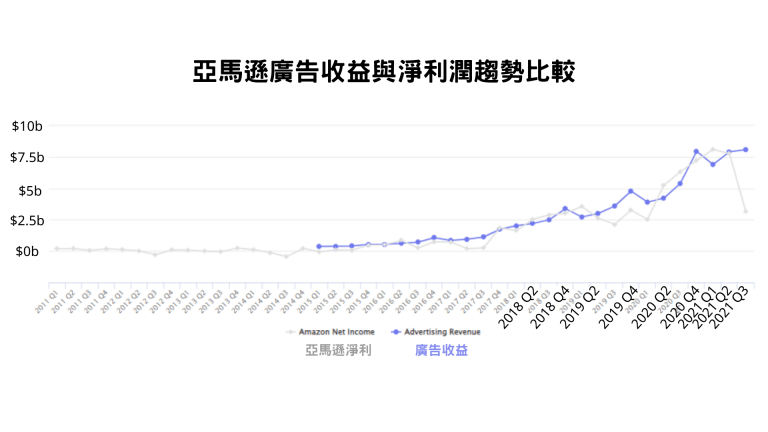

Amazon 可觀的廣告收入

隨著品牌收購集團的加入,賣家數量持續增多,他們對 Amazon 廣告投放的需求變得更積極,使得賣家出價的廣告數量,已超過了 Amazon 廣告版位的既有數量,因而造成廣告價格日漸上漲。

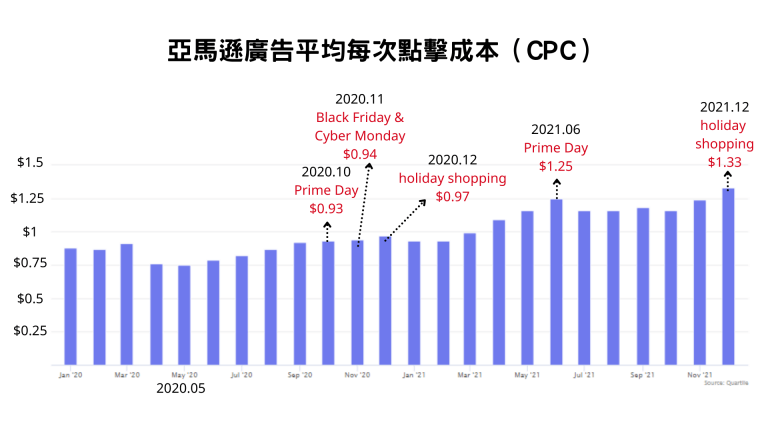

Amazon 的 PPC、CPC 價格不斷上漲

2021年底,Amazon「每次點擊付費(pay-per-click,PPC)」價格達到 1.33 美元,相較於 2021 年初的 0.93 美元,增幅達到 43%,比 2020 年增長的 37% 還多。

Amazon「每次點擊成本(cost-per-click, CPC)」在 2021 年平均為 1.13 美元,2020 年則為0.85 美元。2020 年五月,疫情嚴峻導致全球供應鏈中斷,一些品牌因此缺貨並撤下廣告,讓Amazon 的 CPC 價格來到 0.7 美元的最低點;2020 年 9 月中旬,Amazon CPC 價格逐漸回升,並迎來 3 個高點:

10月的 Prime Day、11月的 Black Friday 和 Cyber Monday 以及 12月的假期購物季(holiday shopping)。

隨後,Amazon 的 CPC 價格在 2021 年 Q1 一直穩定維持在 0.9 美元左右,直至 2021 年 6 月的 Prime Day,以及 12 月的假期購物季,才又來到新的高峰點。

巨大的廣告收入使 Amazon 產品頁面充斥各式廣告

在「平均廣告銷售成本(Advertising Cost of Sale, ACoS)」方面,2020 年 Amazon 平均廣告銷售成本為 22%,2021年則從年初的 25% 上升至 30% 以上。但平均的轉換率,廣告點擊轉化為銷售額所佔的百分比,則維持在 12 – 13%。

廣告成本的增加,連帶提升了「用戶獲取成本(Customer Acquisition Costs,CAC)」,亦即贏得一個客戶購買產品或服務,所需花費的成本將更多。在廣告成本尚未上漲前,Amazon 的 CAC 通常為客單價的 15%,如今已漲至 20% 以上。

Amazon 的產品推薦與個性化搜索結果已逐漸被廣告取代,「與該產品相關的廣告(Sponsored Product)」、「亞馬遜上與該品類相關的品牌廣告(Sponsored Brand)」、「四顆星以上的產品(Four starts and above)」取代了「買過這個商品的消費者,也買了…(Customer who bought this item also bought)」、「看過這個商品的消費者,也看了…(Customer who viewed this item also viewed)」這樣的購物建議。

最後消費者最常見的推薦則是「買這個商品的人也一起買(Frequently bought together)」,產品頁面上的所有其他內容,幾乎都是廣告。

亞馬遜其可觀的廣告收入也引發其他像是 eBay、Walmart 等零售商爭相模仿,因為 Amazon廣告收入的增長趨勢,幾乎與利潤率以及亞馬遜的營收增長幅度一致。

在 Netflix 看,到 Amazon 買

如今,針對個人需求,提供因人而異特定內容的「個人化」推薦服務,已不再是 Amazon 的消費核心體驗,因為 Instagram、TikTok 一類的社群平台,便可以透過用戶間的貼文及互動,達到產品曝光及推薦的效果。

對於消費者而言,社群平台仍多是作為於廣告、獲取產品資訊的渠道,平台本身的交易量並不多,社群電商才在起步的階段,大多的消費者更習慣在社群平台得到喜歡的商品訊息後,轉往 Amazon 購買。

Amazon 是許多消費者默認的線上購物首選平台,而這樣的免費流量甚至不需要支出額外的廣告費。

舉例來說,先前在 Netflix 熱播的影集「魷魚遊戲」,引發觀眾瘋搶劇中同款服裝。當時並沒有官方販售通路,而 Amazon 上的賣家對於市場趨勢變化的反應速度十分迅速,於是消費者都在 Amazon 上尋找相關周邊商品。

2021 年 10 月,「魷魚遊戲服裝(squid game costume)」成為 Amazon 搜索量最大的關鍵字。也就是說,雖然 Netflix 推出熱門影集引發話題,卻因缺乏商品銷售策略,使得最終是 Amazon 佔據魷魚遊戲相關產品大部分的銷售額。

社群平臺帶來的免費流量

2020 年 11 月,Lauren Wolfe 發布一則介紹緊身褲的影片,截至 2021 年底,該則影片在TikTok 的瀏覽數超過 260 萬,形成一股「 TikTok 緊身褲」熱賣潮,讓該項商品成為 Amazon 2021 年 1 月及 2 月暢銷第一名的服飾。

@laurenwolfe upgrade ur 🍑 game (link is in my bio under AMAZON LINKS) #amazonfashion #founditonamazon #amazonfinds2020 #workoutroutine #gymshark #lululemon ♬ Young Folks – Peter Bjorn and John

TikTok 上,「#tiktokleggings」瀏覽量為 7.45 億;「#amazonleggings」瀏覽量達到 2.48 億,然而由於當時 TikTok 用戶分享的影片無法附上特定商品連結,因此觀看完影片的消費者,仍紛紛轉往 Amazon 搜尋該項產品。

由此可知,由社群媒體帶動的交易,已經間接推動了電商平台的銷售,TikTok 上「#amazon」的瀏覽量高達 200 億次,消費者在社群平台觀看影片、看到心儀的商品後,會轉而到 Amazon 消費。

註:社群電商勢不可擋,TikTok 也在 2021 年 8 月與 Shopify 合作,展開社群電商的變現。

Amazon 是消費者的「默認搜尋引擎(Default Search Engine)

Nike 在 2019 停止在 Amazon 上販售品牌的衣服和球鞋,但消費者仍持續在 Amazon 上搜尋Nike 的產品。

即便 Nike 退出了 Amazon,其品牌在 Amazon 上受歡迎的程度仍絲毫不減,Nike 的產品也一直都是 Amazon 上搜索量最大的 10 個品牌之一,僅在 Apple、任天堂、樂高、PS、Crocs、Anker、Uggs、Xbox 和 Funko Pop之後;在撤出 Amazon 後,Nike 產品的相關搜索詞也依舊是排名前 200 的熱門關鍵字。

雖然後來在 Nike 官方通路購買產品的人更多了,但顯然消費者仍習慣將 Amazon 作為預設的搜尋引擎,也是產品搜索及在網路購物時的首選平台。

Amazon 新進賣家的發展潛力

具備長期可續性的 Amazon 銷售市場

數據顯示 Amazon 新賣家的加入速度,大於賣家流失的速度,Amazon 的銷售市場尚未達到飽和狀態。

不斷有新賣家進駐,象徵著銷售市場的可續性,以及競爭的平衡性。

但同時,也須注意每年加入的新賣家數量,與往年同一時間相比,是否有不尋常之處:今年的新賣家若與去年同期相較,大幅減少的話,代表市場已經飽和,沒有讓新進賣家生存的空間;大量增加,則代表現有賣家流失速度加劇,對平台而言同樣並非好事。

不過目前為止,Amazon 並沒有發生上述問題,原有賣家流失率穩定,且新賣家也能在平台上找到發展機會。

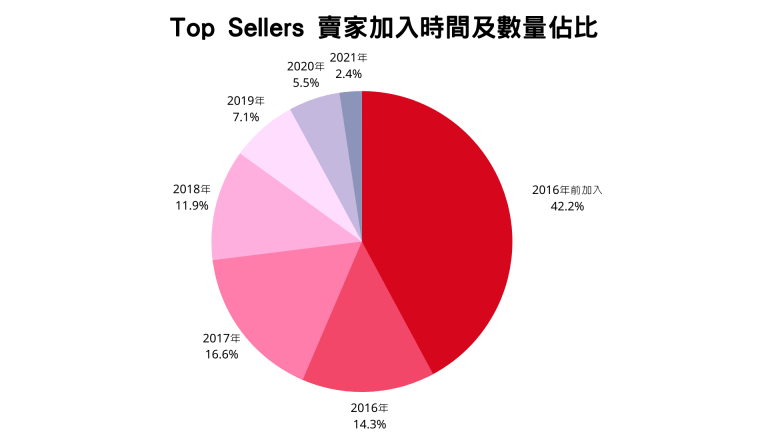

在 Amazon 的「頂級賣家名單(top sellers’ list)」中,56% 是 2016 年以前便加入的賣家;8% 來自這兩年入駐的新賣家,證明品牌或是可以依靠 Amazon 進行長期且可續性的發展。

而在賣家形式的發展趨勢上,「自有品牌」賣家近年已在頂級賣家名單中具主導地位。

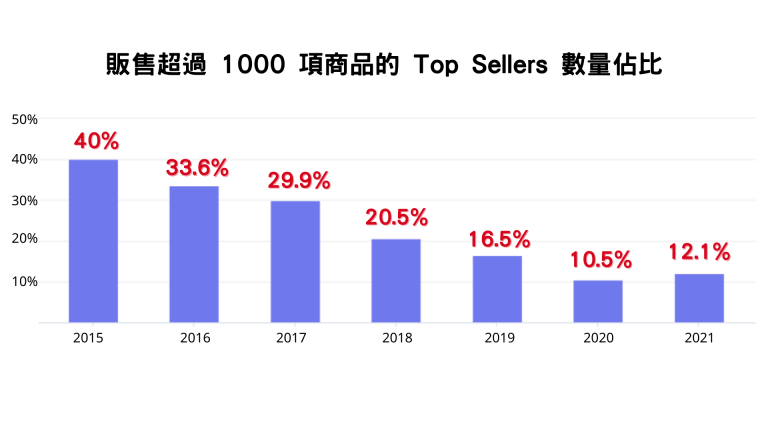

自 2016 年以來,販賣超過 1000 項商品的店家在頂級賣家名單的占比逐年降低,從 2016 年的 33%,到了 2021 年僅剩 12%,顯現出 Amazon 上的店家形式,正從過去大量批貨、多樣販售的代理經銷商模式,轉型為建立自有品牌的銷售模式。

品牌排行榜上的「旋轉門」現象

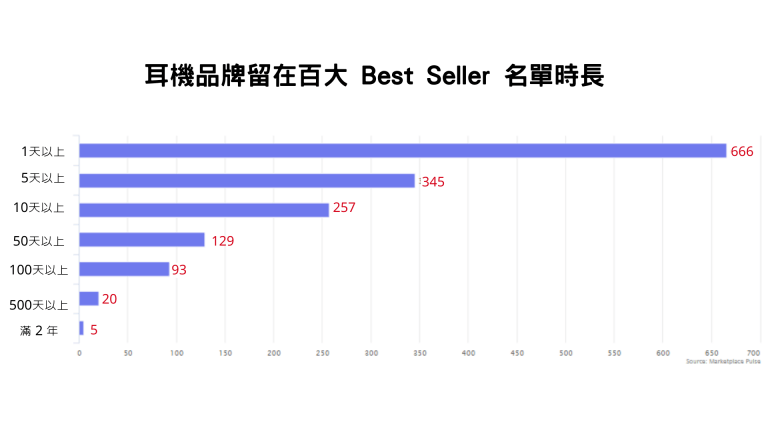

Amazon 各品類的「最佳銷售排行榜(best-seller rank)」每天都會持續變動,品牌在榜單上更替頻繁,就像旋轉門進進出出一樣。除了一些知名的大品牌能夠長期待在榜單上,其他流動率大的品牌,通常是難以辨識和記憶,僅是為了在 Amazon 上銷售而創造的「偽品牌」。

舉例來說,在「耳機」這個產品類別中,只有 Apple、Samsung、Sony、Soundcore 和 Tozo 五個品牌的產品,在過去 24 個月裡持續佔據最佳銷售排行榜,也僅有 20 個品牌能夠在排行榜上待超過 500 天(70% 的時間),過半數品牌只留在榜單上五天左右,甚至更短。

許多品項都出現這種「旋轉門」現象—排行榜快速更迭,每天都有品牌流失,也有新晉品牌,只有大品牌保留住位置。

商標註冊數量暴增

Amazon 上品牌推出的速度令人應接不暇,連帶也帶動商標註冊數量。

2020 年 12 月,商標申請約 9 萬份,相較 2019 年 12 月增加 172%;2021 年 6 月,商標申請數比起去年,又成長了 63%,大約多出 21 萬份;2021 年 7 月,美國專利商標局累積的待審商標申請數首度突破 90 萬件。

對於這些想快速成立的品牌而言,名字並不重要,他們圖的是註冊商標後,可以解鎖 Amazon 的品牌服務,以及平台提供的相關協助。

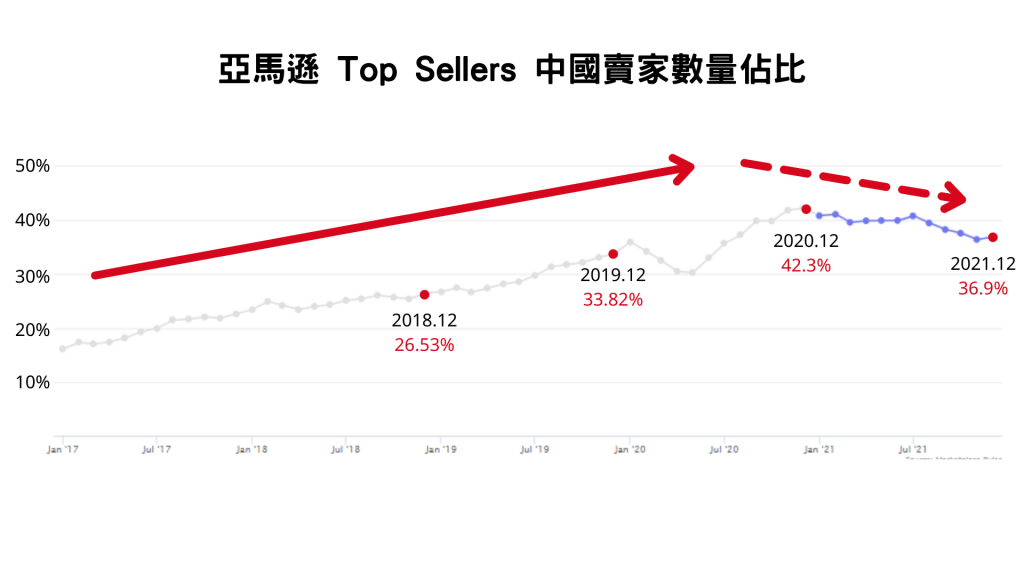

亞馬遜上的中國賣家們

2021 年 4 月到 5 月,有數百個中國賣家,因為偽造評論的緣故,帳號遭到 Amazon 停權,其中不乏知名的大品牌,這些被封鎖帳號的賣家年銷售額超過 10 億美元。

儘管如此,Amazon 並沒有因為這項封殺行動而受到太大影響,因為這些停權帳號只占 Amazon 上中國賣家的一小部分。

中國賣家數量佔比下跌的三個原因

Amazon 上中國賣家的佔比,這幾年都呈現增長趨勢,但 2021 年卻反常地開始下跌,原因可能是:

- 受到疫情影響,產品製造、物流、倉儲一度中斷

- 美國境內的賣家比起國外賣家,在物流方面有更彈性、多元化選擇,也會間接影響消費者偏好

- 數百個賣家帳號被封鎖

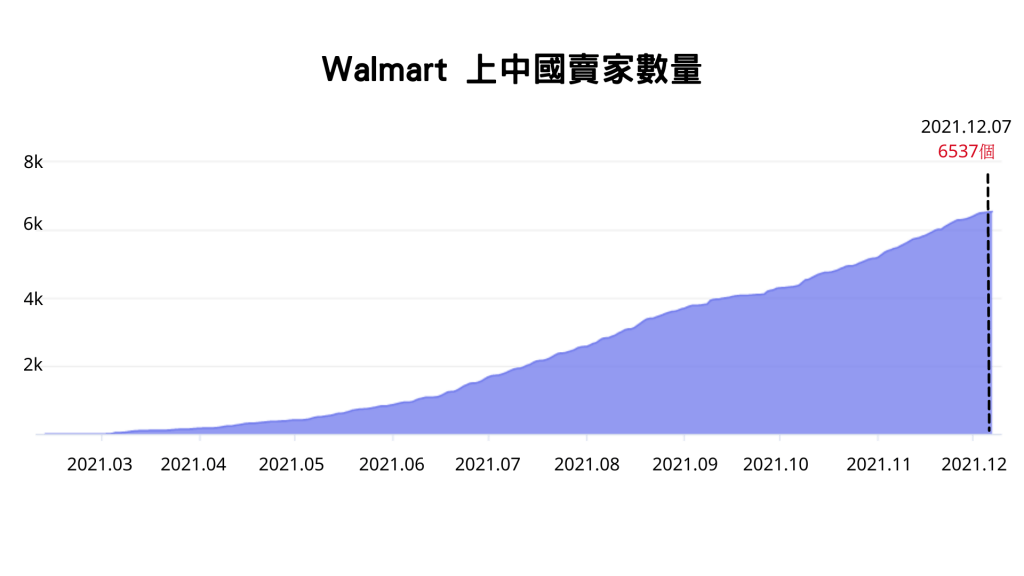

被 Amazon 停權的中國賣家有些可能宣告破產或裁員,但也有部分開始轉往尋覓新的歸屬地,例如:Walmart。

Walmart 在 2021 年 3 月開放賣場讓國際賣家進駐,有 6000 多個賣家來自中國。2021 年底,中國賣家已佔每月入駐 Walmart 新賣家的 20% 以上。

20 個 Amazon 市場站點(Amazon Marketplace)

Amazon 在 2021 年新增了埃及和波蘭兩個市場,全球總計有 20 個站點。

埃及站是目前 Amazon 推出最小的站點,Amazon 透過 2017 年收購當地的 Souq.com 商店,在該區域站穩腳跟後,順利開設埃及站。波蘭站推出時有超過 7 萬名賣家,是 Amazon 目前在歐洲推出的站點中最大。加上波蘭,在歐洲的十大經濟體中,Amazon 已在其中 8 個國家拓展賣場。

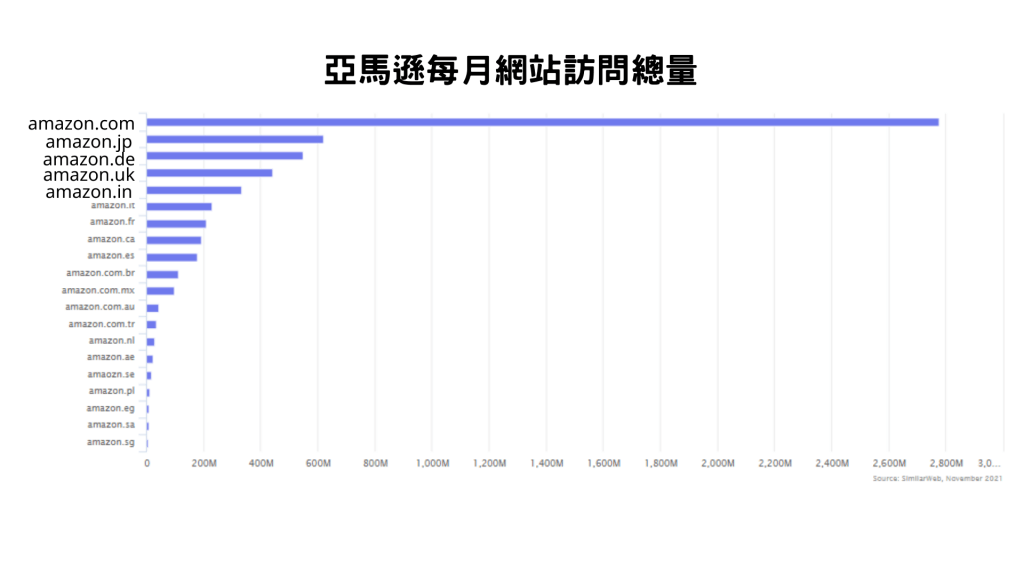

而在 20 個站點的網站訪問量中,美國站就佔據總量近 47%;日本、德國、英國站各佔 10% 左右,前五大市場(美國、日本、德國、英國、印度)佔 Amazon 網站訪問量的近 80%。

其他電商平台

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Walmart

賣場規模在 12 個月內幾乎翻倍成長,第三方賣家數量達到 13 萬,且 Walmart 上的商品有超過 90% 都是由第三方賣家提供。Walmart 物流 WFS 推出不到兩年,已佔 Walmart 25% 的市場銷售。

Target

Target 的賣場採邀請制,因此賣家數量少,僅約 440 名左右。但相對來說,賣家間的競爭性也較小,所以對 Target 的賣家而言,這個平台反而是增長最快的銷售管道。

Etsy

2020 年初,Etsy 的賣家數量還不到 700 萬,但從 2020 年 4 月開始,進駐 Etsy 的賣家數量不斷攀升,2021 年已達到 1200 萬名。Etsy 的販售產品在 2020 年時約 6000 萬件,至 2021 年已經超過 1.25 億件。

eBay

eBay 有約 80 萬家商店,賣家組成的核心都是老賣家,其中 30% 是過去五年中加入;45% 入駐 eBay 已超過 10 年,主要來自美國、英國、德國、中國、澳洲。雖然不斷有新賣家進駐,但 eBay 的賣家總數幾乎沒有變動,因為其原有賣家的流失速度,和新賣家的加入速度差不多。

Wish

Wish 擁有超過 60 萬個賣家,大多是中國及美國賣家。2021 年,有近 30% 的新賣家來自中、美之外的其他國家。即便如此,Wish 上的活躍賣家仍有 96% 都是中國賣家。

結語

Amazon 過去為電商產業帶來的創新有:

- 建立可容納無數商品的產品目錄,只要是消費者想得到的商品,Amazon 幾乎都有賣。

- 快速且便利的物流及退換貨服務。

這兩大創舉讓 Amazon 得以不必一直想著做出更大的革新,就能穩坐產業龍頭的寶座,並持續拉開與其他競爭品牌的差距。

過去十年,Amazon 投入大量資源,在原有的產品資料庫、物流、員工素質等基礎上,不斷進行調整與修正,相對來說投注在革新產業的資源並不多。因此,MarketPulse 分析 Amazon 不會為電子商業模式帶來更大的變動了,即使 Amazon 本身並非毫無缺點。

對消費者來說,在 Amazon 上購物其實有些費心,每個搜尋頁面上都有數不清的類似產品,其中一些是無法辨識的品牌,而一些是廣告;每個產品都有成千上萬則評論,卻無法確保其可信度。Amazon 自身都無法掌控賣家在平台上賣了什麼,更別提還要為消費者一一把關。但即便如此,Amazon 仍是消費者購物時的首選,擁有超過 2 億個 Prime 會員;甚而是西方電商模式的典型,以每年增加 1000 億美元以上 GMV 的規模持續成長。

不過,除了 Amazon 之外,也有其他值得關注的領域,例如:

- Shein,是一個來自中國的服裝品牌 app,在 2021 年曾一度打敗 Amazon,成為下載量第一名的購物 app;

- Shopify,其平台背後象徵的商業及購物模式值得仔細探討;

- Instagram、Tiktok、Netflix、Pinterest 等社群在電商中扮演的角色同樣引發關注。

除此之外,還有「15 分鐘到貨 app(fifteen-minute delivery apps)」、「利基市場(Niche marketplaces)」、「先買後付(Buy-Now-Pay-Later)」的支付模式等等。

電商的世界中並非僅有 Amazon,即便由於其無可撼動的地位,所以一談到電商相關話題,焦點始終圍繞著 Amazon,但透過上述提及的新興商業模式,我們仍期待電商在未來有嶄新的可能性。

文:Jessica Hsieh & Doris Lin

下載 PDF 好讀版

- 3shares

- Love This2

- Twitter1

- Facebook0

- LinkedIn0